投拓狗日記

投拓狗日記

新金融原創(chuàng)自媒體。關注金融科技發(fā)展趨勢與金融機構(gòu)轉(zhuǎn)型動向。

來源:投拓狗日記

NO.10/23

有投拓朋友給小助手留言,“想讓芽總,認認真真的寫篇土增稅的文章”。(小助手微信:xinya534,日常要點報告和圈內(nèi)資料什么的,都OK的)

暈,“還認認真真的寫”,我大概理解這個朋友的意思,就是說,全面立體的解讀土增稅……行吧,土增稅你完蛋了。

1.什么情況征土增稅

《土地增值稅暫行條例》

土地增值稅是指轉(zhuǎn)讓國有土地使用權、地上的建筑物及其附著物并取得收入的單位和個人,以轉(zhuǎn)讓所取得的收入為計稅依據(jù)向國家繳納的一種稅賦,不包括以繼承、贈與方式無償轉(zhuǎn)讓房地產(chǎn)的行為。

土增稅對“轉(zhuǎn)讓”國有土地使用權的行為征稅,對“出讓”國有土地使用權的行為不征稅。土地增值稅只對“有償轉(zhuǎn)讓”的房地產(chǎn)征稅,對以“繼承、贈與”等方式無償轉(zhuǎn)讓的房地產(chǎn),不予征稅。

特別注意的是:土增稅政策地方色彩濃厚,國家層面的政策只是將框架制定好,各地政府有權利在框架范圍內(nèi)自行補充計稅細節(jié)。所以各地政策口徑差異較大(增值稅與所得稅政策口徑全國基本一致)。這也是土增稅計算最難的部分:既需要了解國家層面政策,又要熟悉各地政策與執(zhí)行口徑,執(zhí)行過程中還要與主管稅局保持良性的溝通互動。

2.土增稅的計算方法

《土地增值稅暫行條例》

土增稅征稅對象是指有償轉(zhuǎn)讓國有土地使用權及地上建筑物和其他附著物產(chǎn)權所取得的增值額。土地價格增值額是指轉(zhuǎn)讓房地產(chǎn)取得的收入減除規(guī)定的房地產(chǎn)開發(fā)成本、費用等支出后的余額。土地增值稅實行四級超率累進稅率。

土增稅=增值額×適用稅率-扣除項目金額×速算扣除系數(shù),其中增值額=轉(zhuǎn)讓房地產(chǎn)收入-扣除項金額。

3.土增稅清算收入的確定

《關于土地增值稅清算有關問題的通知》

土地增值稅清算時,已全額開具商品房銷售發(fā)票的,按照發(fā)票所載金額確認收入;未開具發(fā)票或未全額開具發(fā)票的,以交易雙方簽訂的銷售合同所載的售房金額及其他收益確認收入。

根據(jù)《國家稅務總局關于營改增后土地增值稅若干征管規(guī)定的公告》(2016年第70號)第一條規(guī)定,適用增值稅一般計稅方法的納稅人,其轉(zhuǎn)讓房地產(chǎn)的土地增值稅應稅收入為不含增值稅銷項稅額。舉個栗子:

#某地產(chǎn)項目銷售收入10億,向政府部門支付的土地價款為4個億,土增稅的計稅收入為多少?

目前主要有兩種計算方法:

如廣州=10億-(10億-4億)/1.09*0.09

如江蘇=10億-10億/1.09*0.09

4.土增稅扣除項

《土地增值稅暫行條例》

計算土增值額的扣除項目:

(一)取得土地使用權所支付的金額;是指納稅人為取得土地使用權所支付的地價款和按國家統(tǒng)一規(guī)定繳納的有關費用。

(二)開發(fā)土地的成本;包括土地征用及拆遷補償費、前期工程費、建筑安裝工程費、基礎設施費、公共配套設施費、開發(fā)間接費用。

(三)房地產(chǎn)開發(fā)費用(三費支出);是指與房地產(chǎn)開發(fā)項目有關的銷售費用、管理費用、財務費用。財務費用中的利息支出,凡能夠按轉(zhuǎn)讓房地產(chǎn)項目計算分攤并提供金融機構(gòu)證明的,允許據(jù)實扣除,但最高不能超過按商業(yè)銀行同類同期貸款利率計算的金額。其他房地產(chǎn)開發(fā)費用,按本條(一)、(二)項規(guī)定計算的金額之和的5%以內(nèi)計算扣除。

(四)與轉(zhuǎn)讓房地產(chǎn)有關的稅金;轉(zhuǎn)讓房地產(chǎn)時繳納的營業(yè)稅、城市維護建設稅、印花稅。因轉(zhuǎn)讓房地產(chǎn)交納的教育費附加,也可視同稅金予以扣除。(營改增之后,扣除項目中不包含企業(yè)轉(zhuǎn)讓不動產(chǎn)繳納的增值稅。)

(五)財政部規(guī)定的其他扣除項目(加計扣除);對從事房地產(chǎn)開發(fā)的納稅人可按本條(一),(二)項規(guī)定計算的金額之和,加計20%的扣除。

強調(diào)兩點:

1、實際發(fā)生的成本≠土增稅前允許扣除的成本

2、實操層面,不同地塊、不同項目之間基本無法進行成本轉(zhuǎn)移。營改增后,土地增值稅納稅人接受建筑安裝服務取得的增值稅發(fā)票,在發(fā)票的備注欄注明建筑服務發(fā)生地及項目名稱,否則不得計入土地增值稅扣除項目金額。

5.視同銷售的情況

(國家稅務總局公告2016年第70號規(guī)定)

納稅人將開發(fā)產(chǎn)品用于職工福利、獎勵、對外投資、分配給股東或投資人、抵償債務、換取其他單位和個人的非貨幣性資產(chǎn)等,發(fā)生所有權轉(zhuǎn)移時應視同銷售房地產(chǎn)。

國稅函〔2010〕220號規(guī)定,房地產(chǎn)企業(yè)用建造的本項目房地產(chǎn)安置回遷戶的,安置用房視同銷售處理。

結(jié)論:土地增值稅中的視同銷售是以所有權轉(zhuǎn)移為標準來確定。

但是對用于投資的,還應注意:對于以房地產(chǎn)進行投資、聯(lián)營的,投資、聯(lián)營的一方以土地(房地產(chǎn))作價入股進行投資或作為聯(lián)營條件,將房地產(chǎn)轉(zhuǎn)讓到所投資、聯(lián)營的企業(yè)中時,暫免征收土地增值稅。但凡所投資、聯(lián)營的企業(yè)從事房地產(chǎn)開發(fā)的,或者房地產(chǎn)開發(fā)企業(yè)以其建造的商品房進行投資和聯(lián)營的不得免征土地增值稅。企業(yè)重組涉及的房地產(chǎn)轉(zhuǎn)移不征收土地增值稅(這就是并購中,資產(chǎn)剝離采用分立的節(jié)稅來源)

上面說的有點繞,說人話就是:登山哥是一家面粉廠,他要和想要做面粉生意的長跑哥合作,登山哥用旗下的土地和廠房作價入股,這就暫免土增稅。但是,如果是房地產(chǎn)企業(yè)或者和房地產(chǎn)企業(yè)合作開發(fā),那作價入股就要視同銷售立即征收土增稅。

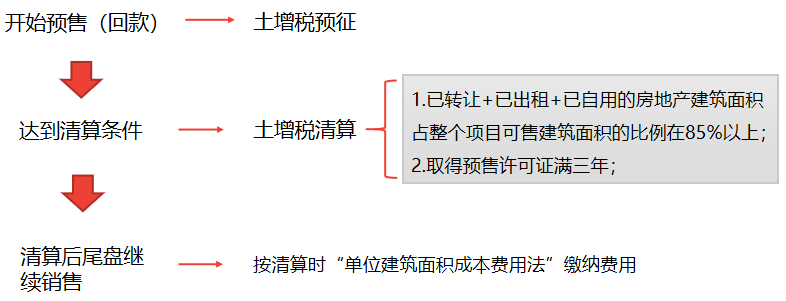

6.土增稅的預征、清算

預征和清算條件

預征:

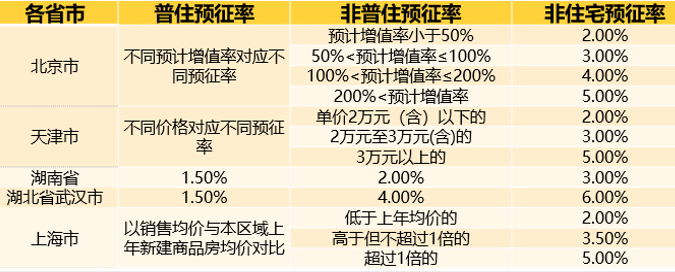

為確保稅款平穩(wěn),均勻的流入國庫,在房地產(chǎn)預售發(fā)生時即采取土增稅預征,通常按銷售收入的一定比例征收(具體比例各地不一)。

清算條件:

1、具備下列情形之一的,納稅人應自滿足清算條件之日起90日內(nèi)辦理清算手續(xù)。

(1)房地產(chǎn)開發(fā)項目全部竣工、完成銷售的。

(2)整體轉(zhuǎn)讓未竣工決算房地產(chǎn)開發(fā)項目的。

(3)直接轉(zhuǎn)讓土地使用權的。

2、符合下列情形之一的,主管稅務機關將要求納稅人自清算通知之日起90天內(nèi)辦理清算手續(xù)。

(1)已竣工驗收的房地產(chǎn)開發(fā)項目,已轉(zhuǎn)讓的房地產(chǎn)建筑面積占整個項目可售建筑面積的比例在85%以上。

(2)取得銷售(預售)許可證滿三年仍未銷售完畢的。

土地增值稅預征的計征依據(jù)=預收款-應預繳增值稅稅款。但實操層面來講,存在的算法包括兩種,舉個栗子:

#登山哥收到1億普通住宅預收房款。其地預征率為2%,不同地方兩種算法:

算法一:1億/1.09*2%=0.018

算法二:(1億-1億/1.09*3%)*2%=0.019

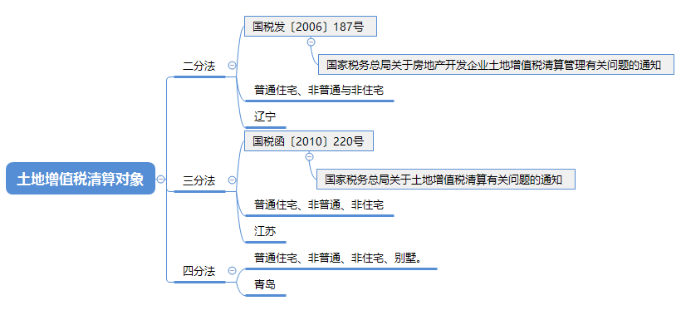

7、土增稅清算單位、對象

《土增稅清算管理通知》

一、土地增值稅清算應該以國家有關部門審批的房地產(chǎn)開發(fā)項目為單位進行清算。對于分期開發(fā)的項目,以分期項目為清算單位。(國稅發(fā)[2006]187號)

二、開發(fā)項目中同時包含普通住宅和非普通住宅的,應分別計算增值額。

各地實際執(zhí)行情況:根據(jù)各地相關規(guī)定,實務中,目前土地增值稅清算單位主要確認依據(jù):發(fā)改委審批投資立項文件、建設用地規(guī)劃許可證、建設工程規(guī)劃許可證等。一句話,根據(jù)項目實際情況決定,不唯證照,和當?shù)囟悇罩鞴艽_認清楚。

總結(jié):某同學,你要的“認認真真的寫”,還達標不,你要是不轉(zhuǎn)此文,等著我40米大刀吧????。下次再寫篇關于土增計算中的成本分攤。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“投拓狗日記”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權歸原作者所有,未經(jīng)授權,請勿轉(zhuǎn)載,謝謝!

原標題: 干貨,土增稅,你完蛋了