投拓狗日記

投拓狗日記

新金融原創自媒體。關注金融科技發展趨勢與金融機構轉型動向。

作者:陽新芽

NO.07/18

常見的合作開發有兩種:一種是同股同權,某一方單獨操盤或聯合操盤,但共同享受整個項目的收益分配。

第二種是非同股同權,房企之間分地塊開發,各付盈虧,即——“分地塊、分帳套合作開發”。

在地產收并購實操中,“分地塊、分帳套合作開發”其實蠻常見到的,新芽分享一個自己的實操案例:

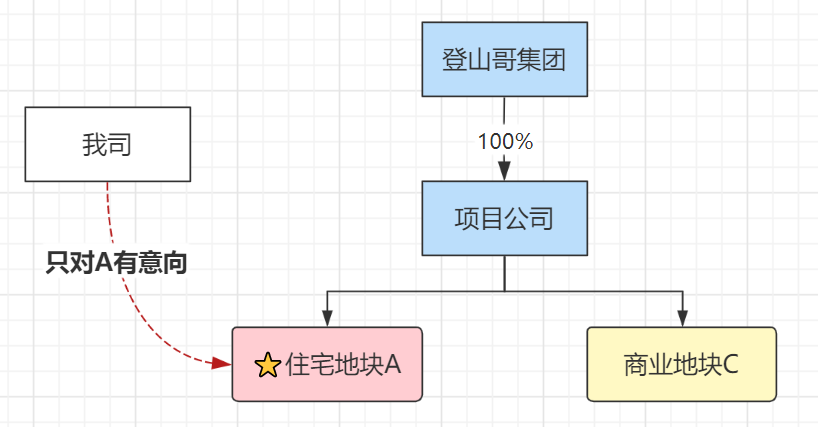

某房企登山哥在其項目公司A名下有一住宅項目,項目分兩期開發。一期已建設過半,目前已處于銷售階段;二期尚未動工,處于方案設計報批階段。登山哥因為資金問題,欲對二期進行轉讓,因為種種原因,無法單獨將二期剝離。

項目公司截止合同簽定前,共負債4.9億,其中有登山哥提供的股東借款4.2億;對第三方借款0.7億。

01 交易路徑選擇

上述收購案例中,目標公司名下有多宗地塊而我方感興趣的僅是其中一宗,這種情況下一般可以通過兩種方式解決:

模式1:先剝離再股轉。

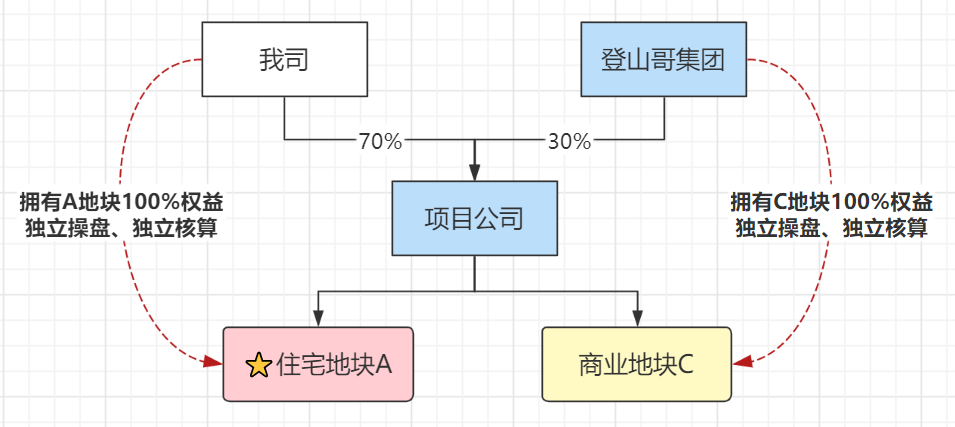

模式2:分地塊分帳套獨立核算。即收購部分股權,但雙方約定“該部分股權”對應“目標地塊100%開發收益權”,和原股東之間采用“分帳套方式獨立核算、獨立投入、操盤,獨立享有收益、承擔風險”。

以上兩種方式各有優劣勢:

1、剝離后轉讓模式:不可避免得會涉及前期稅費的繳納,且流程較為繁瑣復雜;

2、分地塊獨立核算的模式:前期可避免交易稅費的繳納且流程簡單,僅需要完成一步股轉即可,但是對于協議及風控上更加嚴格,后期操盤中相互扯皮的事會比較多。

02 案例分解

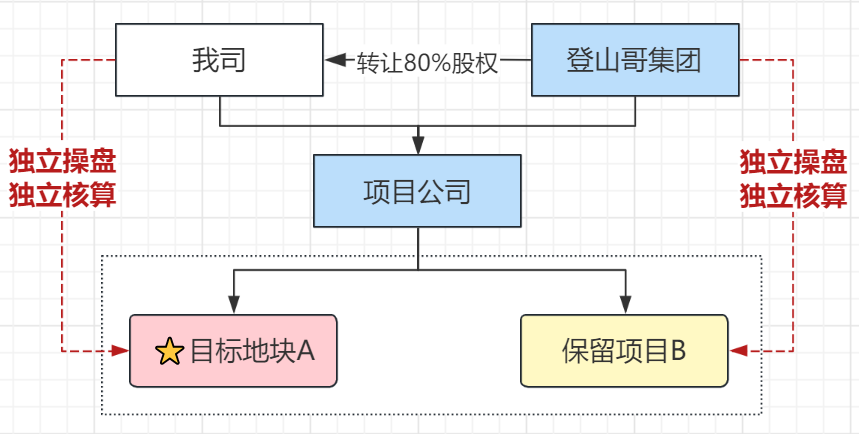

案例中,雙方協商,采用分地塊、分帳套模式。

即收購目標公司80%的股權,對應二期地塊的開發權益,雙方分賬套獨立核算。目標公司其余資產權益仍歸登山哥公司所有,目標地塊與保留地塊的成本、稅費、收益、債權債務按照各自區域獨立核算并分別成立專屬資金賬戶負責專屬記賬及獨立收、支。

交易結構如下圖:

在分地塊合作的模式下,為了防止后期扯皮,約束好各方責任義務,這三個問題必須事先約定清楚:

問題1:成本、費用、收入、稅費等如何獨立進入彼此賬套,公共部分如何分攤?

問題2:如何將債權債務關系梳理清楚,保證第三方金融機構不向我方追償。

問題3:交易對價應該如何分解?

03 如何保障合作安全

關于上述三大重點問題,我們來看案例中是如何進行約定的:

一、權責劃分約定:

1、我司、登山哥公司分別負擔二期、一期的建設、投入、收益、債務、責任。在財務上獨立核算,并按分別投入資金進行開發、管理、銷售、承擔盈虧。

2、因二期產生一切糾紛或行政處罰,由我司負責處理并承擔相應的責任和風險;因一期產生一切糾紛或行政處罰,由登山哥司負責處理并承擔相應的責任和風險。

二、開發成本及稅費的獨立核算:

1、凡是可以專屬于各自項目(一期、二期)的費用、收益、責任、投入均進行專屬記賬,獨立核算。

2、各自項目應開立獨立的銀行賬戶負責各自項目的收入和支出,便于資金方面的獨立核算。所開立賬戶分別為“二期專屬資金賬戶”和“一期專屬資金賬戶”。

3、企業所得稅、土地增值稅按照如下方式分攤:目標地塊的稅費由甲方承擔,保留項目的稅費由乙方承擔。如相關稅費無法區分項目歸屬并通過目標公司統一清算支付的,則目標地塊與保留項目按照其計容可售建筑面積按比例分攤。

三、債權、債務的獨立核算:

1、目標公司的債權、債務按照一期、二期予以分割,通過不同的專屬資金賬戶負責收款和還款,一期專屬資金賬戶金額不足還款的,由登山哥公司負責補足;二期專屬資金賬戶不足還款的,則由我司負責補足。

2、對于債務,由于項目公司層面負債合計4.9億元。雙方約定納入項目二期債務1.6億,其余均保留至項目一期核算范圍,由登山自行承擔。

04 對價安排

案例中,雙方經過多次協商約定,目的地塊作價2.4億。

總交易對價=股權對價+債權對價

由于項目公司層面負債4.9億,雙方約定,2.4億拆分為股權轉讓款8000 萬元+二期核算債務1.6 億元,其他債務約 3.3 億元均由保留地塊償還。

注:我司承擔的1.6億債務,我司通過股東借款方式提供給項目公司,未來項目二期(即我司操盤的地塊)負責這1.6億償還給我司。16000萬元股東借款,由目標公司優先償還除登山哥公司股東借款之外的其他負債,登山哥公司股東借款之外的其他負債全部清償完畢后,如有余額,則由目標公司向登山哥公司償還部分股東借款。

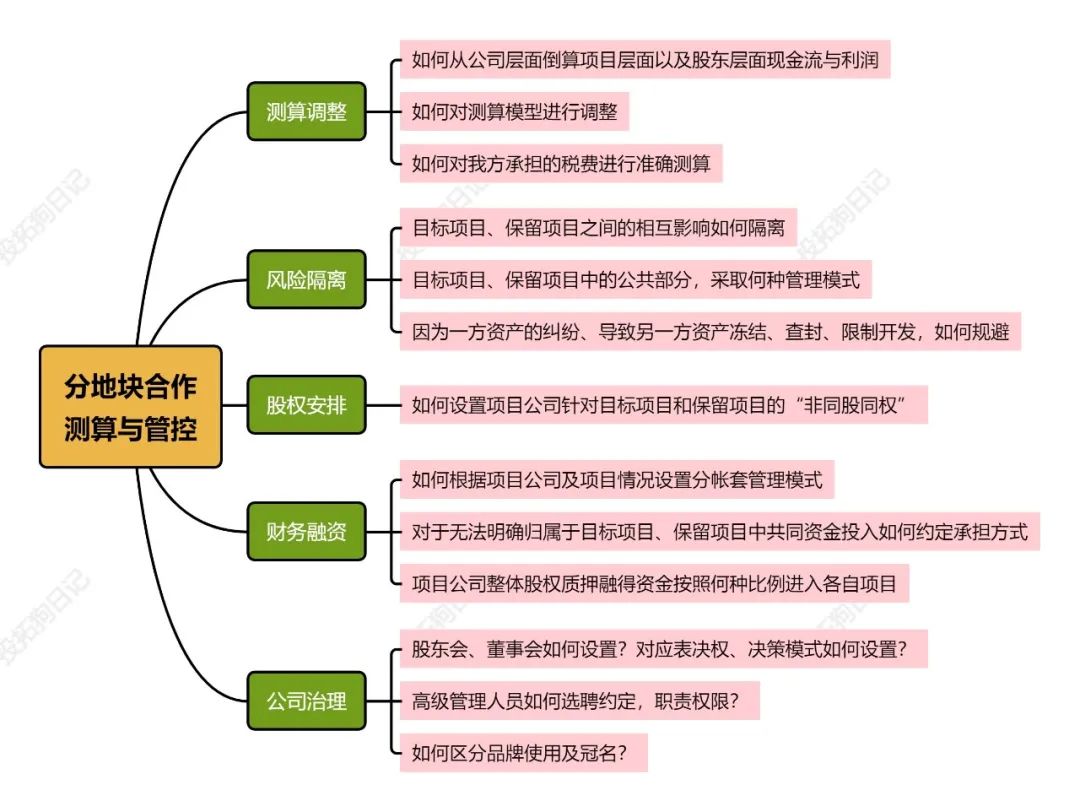

最后,分地塊合作,限于篇幅,很多東西沒法在文中深入展開,在新芽的《投拓綠皮書》《測算紅皮書》中,我們專門拿出了案例,對諸如“如何對測算模型進行調整?公共部分的費用具體如何分攤核算?整體融資款如何分別流入使用?”…等做了詳細講解,具體如下方思維導圖。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“投拓狗日記”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 地產并購(七):分地塊合作開發!