金融二叉樹

金融二叉樹

新金融原創(chuàng)自媒體。關(guān)注金融科技發(fā)展趨勢與金融機(jī)構(gòu)轉(zhuǎn)型動(dòng)向。

作者:金融二叉樹

寫在前面

消費(fèi)金融ABS曾經(jīng)是資產(chǎn)證券化市場上的“熱搜”關(guān)鍵詞之一,2016年消費(fèi)貸ABS開始迅速發(fā)展,到2017年已經(jīng)占據(jù)了企業(yè)ABS市場份額的近三分之一,18年、19年消金ABS發(fā)展逐漸達(dá)到了頂峰,而螞蟻花唄被作為優(yōu)質(zhì)互聯(lián)網(wǎng)消金的代表,備受青睞,也成為發(fā)行量最大的消金ABS。20年受疫情影響,發(fā)行市場比較低迷,下半年隨著經(jīng)濟(jì)的逐漸恢復(fù),發(fā)行量又大幅提升。但是隨著螞蟻暫緩上市及被監(jiān)管約談、小貸新規(guī)的發(fā)布,消金ABS沖高回落,發(fā)行逐漸趨于冷淡,消費(fèi)金融ABS步入嚴(yán)監(jiān)管時(shí)代。21年隨著疫情的緩和,消費(fèi)市場逐漸回暖,但是嚴(yán)監(jiān)管的態(tài)勢仍將延續(xù)消金ABS的發(fā)行規(guī)模仍在小幅回落。

監(jiān)管對非銀消費(fèi)金融ABS一直未放松,尤其是互聯(lián)網(wǎng)消金,去杠桿、合規(guī)性、安全性也是消費(fèi)金融機(jī)構(gòu)頭上的三把利劍,監(jiān)管環(huán)境的趨嚴(yán)的背景下,ABS的發(fā)行也將對資產(chǎn)的的要求更高。

01 先來看看消費(fèi)金融ABS的發(fā)展現(xiàn)狀

消費(fèi)金融ABS是以消費(fèi)者在消費(fèi)過程中產(chǎn)生的應(yīng)付款作為基礎(chǔ)資產(chǎn)而發(fā)行的證券,主要有兩種類型的基礎(chǔ)資產(chǎn),一種是銀行或消費(fèi)金融機(jī)構(gòu)向消費(fèi)者直接發(fā)放的貸款,例如:商業(yè)銀行的各種消費(fèi)類貸款、持牌消金機(jī)構(gòu)發(fā)放的各種小額貸款、網(wǎng)絡(luò)消金最典型的代表是螞蟻借唄、微粒貸等;另一種是分期付款的模式,例如信用卡分期、螞蟻花唄、京東白條等。

1

我們先來看一下消費(fèi)金融ABS發(fā)行情況:

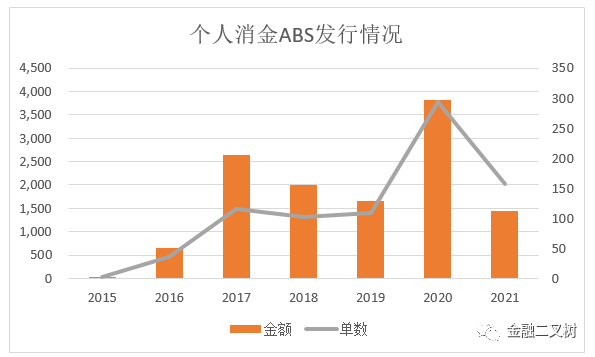

(1)21年發(fā)行總量及發(fā)行只數(shù)回落明顯

數(shù)據(jù)來源:CNABS

消費(fèi)金融市場在16年、17年得到快速發(fā)展,但是17年12月出臺了《關(guān)于規(guī)范整頓“現(xiàn)金貸”業(yè)務(wù)的通知》,去杠桿已成為大趨勢,之后兩年ABS發(fā)行的量有所下降。20年年初受疫情影響,消費(fèi)疲軟,但后續(xù)隨著一系列促進(jìn)消費(fèi)的舉措,居民消費(fèi)逐漸恢復(fù),尤其是線上消費(fèi),使得20年消金ABS發(fā)行總量上升。但20年下半年小貸新規(guī)的出臺,進(jìn)一步規(guī)范了杠桿率及聯(lián)合放貸問題,加上螞蟻花唄、借唄的發(fā)行終止,以及對醫(yī)美貸入池的限制,對消金ABS的發(fā)行起到了一定的遏制,加上2021年5月25日上交所公司債券項(xiàng)目信息平臺顯示,螞蟻集團(tuán)旗下兩家公司的資產(chǎn)支持專項(xiàng)計(jì)劃被終止。螞蟻花唄和借唄一直是個(gè)人消金ABS的大頭,而專項(xiàng)計(jì)劃的終止也直接影響了21年的發(fā)行總量,加上21年6月對馬上金融的監(jiān)管,在一定程度上影響了個(gè)人消金ABS的發(fā)展,也導(dǎo)致了21年的總發(fā)行量和發(fā)行只數(shù)的大幅度減少。

數(shù)據(jù)來源:CNABS

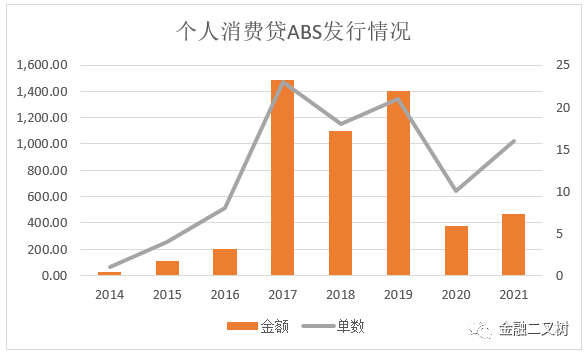

銀行個(gè)人消費(fèi)貸ABS在20年和21年都有明顯回落,尤其是21年,與企業(yè)消金ABS占據(jù)絕對比例的互聯(lián)網(wǎng)金融平臺不同,銀行個(gè)人消費(fèi)貸ABS受影響更劇烈。這也主要是因?yàn)樵谙餉BS的市場中,互聯(lián)網(wǎng)小貸平臺仍是消費(fèi)貸ABS發(fā)行主力。

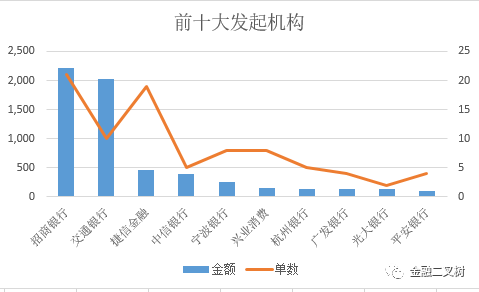

(2)從發(fā)行主體上看

數(shù)據(jù)來源:wind

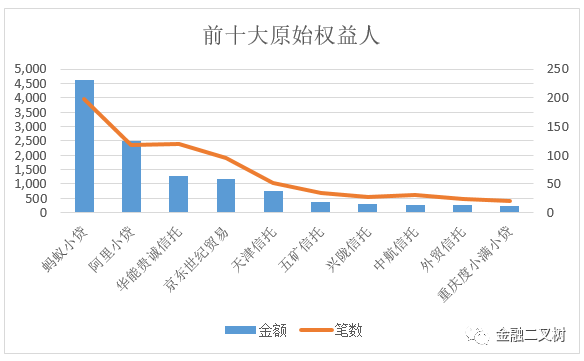

從上圖可以看出,在發(fā)行過的企業(yè)消金ABS中,螞蟻花唄、借唄仍是體量最大的,占絕大多數(shù)比例。螞蟻、京東為主要發(fā)行主體,除此之外,百度、小米、蘇寧旗下的消費(fèi)金融公司也參與發(fā)行,但是市場份額相對較小。

再來看個(gè)人消費(fèi)貸ABS,個(gè)人消費(fèi)貸ABS的發(fā)行機(jī)構(gòu)主要為商業(yè)銀行及持牌消費(fèi)金融機(jī)構(gòu),前十大發(fā)行機(jī)構(gòu)如下圖所示。

數(shù)據(jù)來源:wind

(3)從存量統(tǒng)計(jì)上看

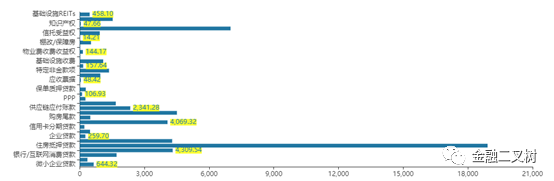

發(fā)行金額存量統(tǒng)計(jì):

發(fā)行數(shù)量存量統(tǒng)計(jì):

數(shù)據(jù)來源:wind

消金ABS項(xiàng)目數(shù)量183只,數(shù)量占比4.88%;發(fā)行總額1706.93億元,金額占比2.88%;截至目前余額1520.72億元,余額占比3.19%。

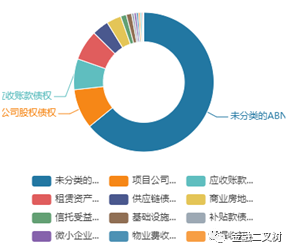

下面再來細(xì)分看一下:

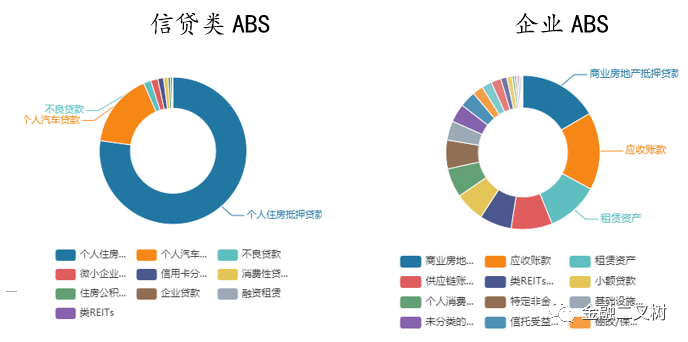

ABN

信貸ABS中,消費(fèi)類貸款類占總量的0.94%;企業(yè)ABS中個(gè)人消費(fèi)類ABS占總量的6.1%;ABN中,個(gè)人消費(fèi)貸款類ABN占總量的2.88%。企業(yè)ABS中個(gè)人消費(fèi)類貸款的比例較高,而信貸類ABS和ABN中消費(fèi)類資產(chǎn)發(fā)行量占比比較低。這也主要是因?yàn)樵谙餉BS的市場中,互聯(lián)網(wǎng)小貸平臺仍是消費(fèi)貸ABS發(fā)行主力。

2

網(wǎng)絡(luò)小貸ABS收緊

2020年9月18日,銀保監(jiān)會(huì)辦公廳公布了《關(guān)于加強(qiáng)小額貸款公司監(jiān)督管理的通知》(以下簡稱《通知》),對小貸公司的業(yè)務(wù)經(jīng)營、風(fēng)險(xiǎn)防控、監(jiān)督管理、政策支持等方面進(jìn)行明確。

2020年11月2日中國銀保監(jiān)會(huì)和中國人民銀行發(fā)布《網(wǎng)絡(luò)小額貸款業(yè)務(wù)管理暫行辦法(征求意見稿)》(以下簡稱《征求意見稿》),在經(jīng)營區(qū)域、借款限額、聯(lián)合貸款、融資杠桿、注冊資本等方面提出多項(xiàng)要求,加強(qiáng)對網(wǎng)絡(luò)小貸業(yè)務(wù)的管控。

早在2017年《關(guān)于規(guī)范整頓“現(xiàn)金貸”業(yè)務(wù)的通知》就明確提出了杠桿率的要求。

而《征求意見稿》的頒布更是收緊了杠桿的限制,這意味著,超過監(jiān)管要求杠桿倍數(shù)的網(wǎng)絡(luò)小貸,將不再被允許發(fā)行ABS。如果還想繼續(xù)發(fā)行,網(wǎng)絡(luò)小貸公司需要通過增資和逐步降低新增ABS規(guī)模的方式滿足監(jiān)管要求。

近兩年隨著網(wǎng)絡(luò)平臺小貸制度的不斷完善,一些不合規(guī)的小貸平臺將逐步退出市場,而這次《征求意見稿》的頒布對那些杠桿高達(dá)數(shù)十倍的現(xiàn)金貸平臺未來只有兩條路可走,一是補(bǔ)充資本金以降低杠桿,但對于數(shù)十倍的杠桿來說,依靠補(bǔ)充資本金降低杠桿的難度頗大;二是通過暫時(shí)關(guān)閉申請渠道等形式壓縮資產(chǎn)規(guī)模,降低杠桿水平,行業(yè)巨頭也不例外,靠ABS不停循環(huán)購買增大杠桿的時(shí)代已經(jīng)結(jié)束了。

值得一提的是,2017年那次監(jiān)管介入之后,一些小貸公司的融資方式發(fā)生變化他們把一部分注意力放在了助貸和聯(lián)合放貸上,而這次《征求意見稿》不僅從杠桿上也從聯(lián)合房貸比例上進(jìn)行了限制,可見監(jiān)管力度之強(qiáng)。

后續(xù)小貸公司還想繼續(xù)發(fā)行ABS就必須降杠桿、降聯(lián)合放貸比例、控制參股小貸公司數(shù)量。強(qiáng)監(jiān)管的背后,網(wǎng)絡(luò)小貸ABS將會(huì)收緊,發(fā)行量會(huì)向銀行及持牌消費(fèi)金融公司傾斜。

看完消金ABS的發(fā)展現(xiàn)狀,接下來小編想來聊聊互聯(lián)網(wǎng)消金的發(fā)展,知其興衰,解其更替,也有助于我們更好的了解互聯(lián)網(wǎng)消金ABS的未來發(fā)展方向。

02 “時(shí)代的選擇”:互聯(lián)網(wǎng)消費(fèi)金融登上舞臺

1、互聯(lián)網(wǎng)消費(fèi)金融1.0時(shí)代

京東、阿里等電商借助自身累計(jì)的線上客戶流量,開展互聯(lián)網(wǎng)消費(fèi)金融業(yè)務(wù),除此之外,一些傳統(tǒng)的金融機(jī)構(gòu)也開始拓展互聯(lián)網(wǎng)消費(fèi)金融領(lǐng)域。2015年15家持牌消費(fèi)金融公司成立,互聯(lián)網(wǎng)消費(fèi)金融時(shí)代正式拉開帷幕。

花唄、借唄、京東白條的上線,收到了廣大消費(fèi)者的喜愛,尤其是80后和90后。先使用、后付款;免息分期,大大促進(jìn)了消費(fèi)者的購買欲。但同時(shí),從一開始選擇免息分期到選擇付息分期,再到疊加更多的消費(fèi)貸產(chǎn)品,互聯(lián)網(wǎng)金融催生的問題一步步顯現(xiàn)。首先是電商平臺資金的流動(dòng)性:互聯(lián)網(wǎng)消費(fèi)信貸產(chǎn)品的出現(xiàn),雖然給電商平臺帶來新的發(fā)展機(jī)遇,但同時(shí)也造成了資金流動(dòng)性缺乏的問題,融資需求日益增加。而傳統(tǒng)的融資方式成本高,融資金額受限也給電商平臺帶來壓力。這時(shí)資產(chǎn)證券化的出現(xiàn)更好的解決了這一問題。

另一個(gè)問題就是過度消費(fèi)問題,與其他類型貸款相比,小編認(rèn)為花唄更容易引起過度消費(fèi),因?yàn)橛?jì)劃之外的消費(fèi)有時(shí)比計(jì)劃內(nèi)的消費(fèi)體量更大,從雙十一的數(shù)據(jù)就能很好的看出。其實(shí)這時(shí),互聯(lián)網(wǎng)金融的安全性問題已經(jīng)開始逐步累積了。

2、互聯(lián)網(wǎng)消費(fèi)金融2.0時(shí)代

2015年以后,互聯(lián)網(wǎng)消費(fèi)金融進(jìn)入快速增長期,互聯(lián)網(wǎng)消費(fèi)金融機(jī)構(gòu)和產(chǎn)品如雨后春筍般涌現(xiàn)。產(chǎn)品線的不斷擴(kuò)大,互聯(lián)網(wǎng)金融的產(chǎn)品也不僅僅局限在線上購物,而且逐漸擴(kuò)展到與我們的衣食住行息息相關(guān)。

而對于電商平臺公司來說也不在僅圍繞自己的平臺產(chǎn)品,而是開始對線上線下的資源做一些整合,例如“京東白條”與租房平臺合作,例如,鏈家的丁丁租房、自如租房;與線上旅游平臺合作,例如,首付游、趣旅、來來會(huì)。互聯(lián)網(wǎng)金融逐漸滲透到我們生活的方方面面。

3、互聯(lián)網(wǎng)消費(fèi)金融3.0時(shí)代

直播帶貨模式的興起更加壯大了互聯(lián)網(wǎng)消費(fèi)金融市場,“雙十一”、“818”、“零食節(jié)”等各種各樣的“消費(fèi)節(jié)”逐漸占據(jù)我們的視野,消費(fèi)金融的熱情日益高漲,消費(fèi)也不在是僅僅因?yàn)樾枰岸谪洝薄ⅰ皽悊巍薄ⅰ皾M減”也都成為了消費(fèi)的主要原因。這時(shí)的互聯(lián)網(wǎng)消費(fèi)金融顯現(xiàn)出一種“野蠻生長”的態(tài)勢,這背后面臨的是過度的、非理性的消費(fèi)。同時(shí),大數(shù)據(jù)的采集也暴露了消費(fèi)者信息的安全性問題。隨著小貸新規(guī)的發(fā)布,以及對螞蟻集團(tuán)的監(jiān)管,消費(fèi)金融進(jìn)入嚴(yán)監(jiān)管時(shí)代。

03 嚴(yán)監(jiān)管時(shí)代

20年開始,監(jiān)管部門發(fā)布一系列的政策、法規(guī),對消費(fèi)金融公司進(jìn)行進(jìn)一步的監(jiān)管和約束。(《中國銀保監(jiān)會(huì)非銀行金融機(jī)構(gòu)行政許可事項(xiàng)管理辦法》、《關(guān)于穩(wěn)定和擴(kuò)大汽車消費(fèi)若干措施的通知》、《商業(yè)銀行互聯(lián)網(wǎng)貸款管理暫行辦法》、《最高人民法院關(guān)于審理民間借貸案件適用法律若干問題的規(guī)定》、《金融消費(fèi)者權(quán)益保護(hù)實(shí)施辦法》、《網(wǎng)絡(luò)小額貸款業(yè)務(wù)管理暫行辦法(征求意見稿)》、《關(guān)于推進(jìn)信用卡透支利率市場化改革的通知》、《消費(fèi)金融公司監(jiān)管評級辦法(試行)》)。

2021年5月25日上交所公司債券項(xiàng)目信息平臺顯示,螞蟻集團(tuán)旗下兩家公司的資產(chǎn)支持專項(xiàng)計(jì)劃被終止。

按照整改方案,螞蟻集團(tuán)應(yīng)在螞蟻消費(fèi)金融公司開業(yè)6個(gè)月內(nèi)完成“花唄”“借唄”的品牌整改工作。整改完成后,“花唄”“借唄”將成為螞蟻消費(fèi)金融公司的專屬消費(fèi)信貸產(chǎn)品,其他金融機(jī)構(gòu)借助螞蟻集團(tuán)提供的數(shù)據(jù)信息所發(fā)放的消費(fèi)信貸,不再標(biāo)掛“花唄”“借唄”名稱。

2021年6月15日,銀保監(jiān)會(huì)官網(wǎng)發(fā)布《關(guān)于馬上消費(fèi)金融股份有限公司侵害消費(fèi)者合法權(quán)益的通報(bào)》,對馬上消費(fèi)金融7項(xiàng)違規(guī)行為進(jìn)行通報(bào)。通報(bào)稱,馬上消費(fèi)金融存在的7 項(xiàng)侵害消費(fèi)者合法權(quán)益的行為包括:營銷宣傳夸大誤導(dǎo)、產(chǎn)品定價(jià)管理不規(guī)范、學(xué)生貸款管理不規(guī)范、合作商管控不嚴(yán)、

聯(lián)合貸款管理不到位、不合規(guī)催收、消費(fèi)者權(quán)益保護(hù)體制機(jī)制不完善等。

21年8月11日,根據(jù)財(cái)聯(lián)社報(bào)道稱,上交所、深交所近期已要求新掛牌的消費(fèi)金融資產(chǎn)證券化(ABS)產(chǎn)品中,禁止新增“醫(yī)美消費(fèi)金融”相關(guān)資產(chǎn)入池,已發(fā)行的ABS產(chǎn)品不受影響。

消費(fèi)要作為經(jīng)濟(jì)發(fā)展的主要作用力,就需要消費(fèi)金融告別過去野蠻生長的態(tài)勢,以合規(guī)為前提,健康的發(fā)展。

04 最后我們來看看消金ABS到底要關(guān)注些什么?

1

基礎(chǔ)資產(chǎn)整體質(zhì)量

主要關(guān)注,基礎(chǔ)資產(chǎn)整體信用等級、占比較大的借款人風(fēng)險(xiǎn)、區(qū)域行業(yè)集中度等。

除此之外還應(yīng)關(guān)注加權(quán)平均貸款合同期限、組合資產(chǎn)加權(quán)平均到期期限、入池貸款加權(quán)平均回收率、前5大借款人集中度等指標(biāo)。

對于底層資產(chǎn)集中度較高的項(xiàng)目來說,應(yīng)著重關(guān)注借款人信用評級及歷史償付記錄。

2

入池資產(chǎn)情況

(1)集中度低

要求底層資產(chǎn)一定要分散。

(2)借款人年齡段回收率水平

一般來說30-40年齡段的回收率水平較高。

3

基礎(chǔ)資產(chǎn)預(yù)計(jì)回收情況

預(yù)計(jì)回收率是根據(jù)資產(chǎn)池逾期期限、成為不良時(shí)未償本金余額、借款人年齡、獲得的授信額度、年收入、地區(qū)等因素進(jìn)行測算的,通常評級機(jī)構(gòu)會(huì)根據(jù)催收政策的變化會(huì)對貸款的實(shí)際回收情況造成的影響,受未來宏觀經(jīng)濟(jì)環(huán)境等不確定因素的影響,以及貸款的實(shí)際回收率和回收時(shí)間均存在一定的不確定性,對預(yù)計(jì)回收進(jìn)行調(diào)整。

4

底層貸款風(fēng)險(xiǎn)暴露程度

要綜合考慮底層貸款的賬齡和貸款剩余期限,如果貸款的賬齡越長且剩余期限越短,其風(fēng)險(xiǎn)暴露的程度越低,資產(chǎn)池?fù)p失的可能性也就越低。

5

是否存在超額利差

對于一般資產(chǎn)證券化項(xiàng)目,證券能夠通過較高的資產(chǎn)池收益與較低的證券利息累計(jì)超額利差進(jìn)而形成超額抵押,對證券剩余本金提供進(jìn)一步的兌付保障。如果封包期構(gòu)成的初始超額利差及存續(xù)期超額利差形成的超額抵押越高,相應(yīng)次級檔證券損失的風(fēng)險(xiǎn)也越小。

6

是否設(shè)置流動(dòng)性儲(chǔ)備賬戶

流動(dòng)性儲(chǔ)備賬戶的設(shè)置,是為了能夠一定程度上緩釋優(yōu)先檔資產(chǎn)支持證券利息兌付面臨的流動(dòng)性風(fēng)險(xiǎn)。從而一定程度上緩釋了次級的風(fēng)險(xiǎn)。

7

與傳統(tǒng)消費(fèi)金融有一定區(qū)別,互聯(lián)網(wǎng)消費(fèi)金融還要重點(diǎn)關(guān)注信用風(fēng)險(xiǎn)。

與傳統(tǒng)消費(fèi)金融高凈值客戶的定位不同,互聯(lián)網(wǎng)消費(fèi)金融企業(yè)的客戶群體鎖定在基數(shù)大的年輕的中低收入群體,尤其是阿里、京東這樣的互聯(lián)網(wǎng)電商平臺。例如花唄、借唄借助電商平臺的客戶信息,建立自己的信用評價(jià)體系,實(shí)時(shí)監(jiān)控。但是年輕消費(fèi)者自身的風(fēng)險(xiǎn)意識較低且風(fēng)險(xiǎn)承擔(dān)能力較弱,存在著逾期的信用風(fēng)險(xiǎn)。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“金融二叉樹”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 消費(fèi)金融ABS現(xiàn)在怎么樣了