金誠同達

金誠同達

觀點(www.guandian.cn)向來以提供迅速、準確的房地產(chǎn)資訊與深度內(nèi)容給房地產(chǎn)行業(yè)、金融資本以及專業(yè)市場而享譽業(yè)內(nèi)。公眾號ID:guandianweixin

作者:劉胤宏、趙華

來源:金誠同達(ID:gh_116bfa8fc864)

一、QFLP的定義

QFLP,英文全稱Qualified Foreign Limited Partner,即合格境外有限合伙人,指的是境外自然人、企業(yè)或者其他組織,其參與投資設立境內(nèi)外商投資股權投資企業(yè)、以非公開方式向投資者募集資金并進行投資。

冠以“Qualified”是因為其要同時滿足地方金融局、國家外匯管理局/中國人民銀行、中國基金業(yè)協(xié)會等多部門協(xié)同監(jiān)管的要求。鑒于目前我國資本項目尚未實現(xiàn)完全可兌換,QFLP的投資實行額度控制,資金進出均需要遵循外匯管理的相關要求。

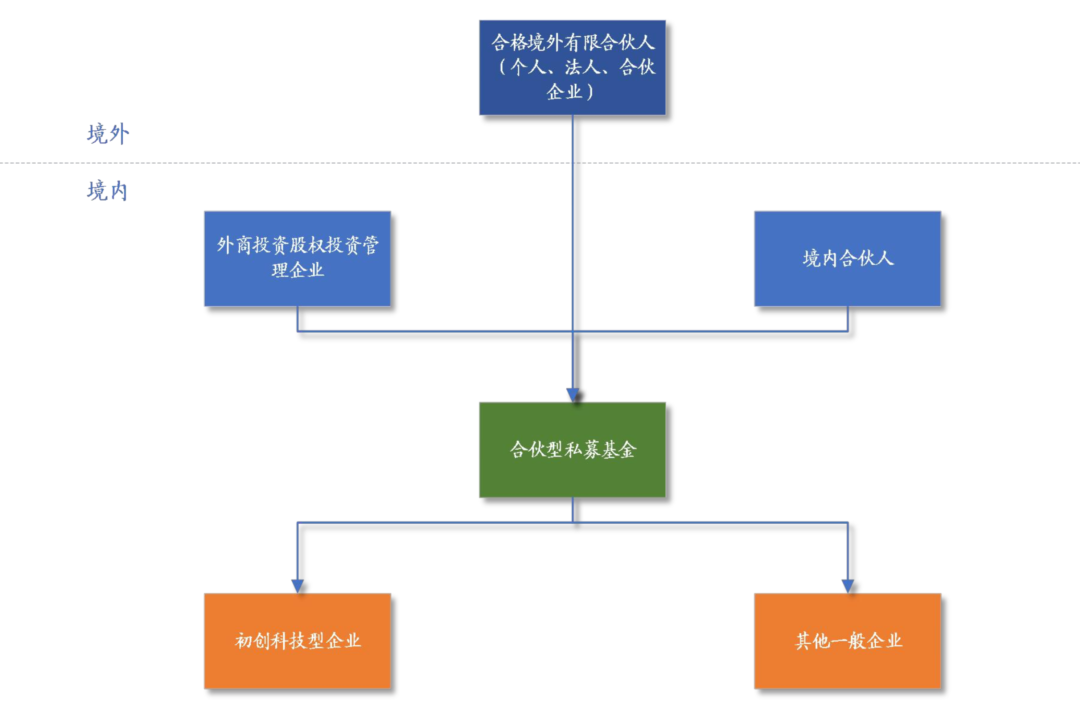

二、常見的QFLP投資架構(gòu)

QFLP有多種業(yè)務模式和投資架構(gòu),為方便論述,我們僅選擇以下較為常見的投資架構(gòu)進行分析:

三、QFLP投資架構(gòu)稅務分析框架

1. QFLP合伙企業(yè)本身的稅務繳納

根據(jù)《財政部、國家稅務總局關于合伙企業(yè)合伙人所得稅問題的通知》(財稅〔2008〕第159號)的相關規(guī)定,境內(nèi)合伙企業(yè)本身采取“先分后稅”的原則,合伙企業(yè)以每一個合伙人為納稅義務人,繳納個人所得稅或企業(yè)所得稅。

2. 境內(nèi)合伙人的稅務繳納

根據(jù)《中華人民共和國合伙企業(yè)法》第六條的規(guī)定,合伙企業(yè)的生產(chǎn)經(jīng)營所得和其他所得,由合伙人分別繳納所得稅。

就所得稅而言,所得的來源和性質(zhì)往往決定著應稅項目和適用稅率。

(1)境內(nèi)個人合伙人 根據(jù)《國家稅務總局關于<關于個人獨資企業(yè)和合伙企業(yè)投資者征收個人所得稅的規(guī)定>執(zhí)行口徑的通知》(國稅函〔2001〕84號)第二條的規(guī)定,(i) 以合伙企業(yè)名義對外投資分回的利息或者股息、紅利,不并入企業(yè)的收入,而應單獨作為投資者個人取得的利息、股利、紅利所得,按“利息、股利、紅利所得”應稅項目計算繳納個人所得稅。(ii) 對于從合伙企業(yè)分回的除“利息、股利、紅利所得”之外的其他收入,則一般按照合伙企業(yè)的“經(jīng)營所得”繳稅。【注:需要注意的是,這里“利息、股利、紅利所得”本身不僅“穿透”了合伙企業(yè),其性質(zhì)也一并“穿透”了合伙企業(yè),分配到個人合伙人那里依然是“利息、股利、紅利所得”,類似flow-through principle。】

根據(jù)《中華人民共和國個人所得稅法》,個人的“利息、股利、紅利所得”適用20%的比例稅率,而個人的“經(jīng)營所得”適用5%~35%的超額累進稅率。

(2)境內(nèi)法人合伙人 現(xiàn)行的稅收政策并未就法人合伙人從合伙企業(yè)分回的所得,明確作出如個人合伙人“利息、股利、紅利所得”和“經(jīng)營所得”那般所得性質(zhì)的區(qū)分。《財政部 國家稅務總局關于合伙企業(yè)合伙人所得稅問題的通知》(財稅〔2008〕159 號)規(guī)定,合伙人是法人和其他組織的,按照利潤分配原則,繳納企業(yè)所得稅。境內(nèi)企業(yè)的企業(yè)所得稅適用稅率一般為25%。

需要注意的是,境內(nèi)特定區(qū)域可能會存在著特定的稅收優(yōu)惠,比如,海南自由貿(mào)易港明確,外商投資股權投資管理企業(yè)和外商投資股權投資企業(yè)(公司制)屬于鼓勵類產(chǎn)業(yè)目錄,適用15%的企業(yè)所得稅優(yōu)惠。

3. 境外合伙人的稅務繳納

跨境稅務從來就不簡單,不僅涉及國內(nèi)法的規(guī)限,還涉及稅收協(xié)定的適用。

(1)中國國內(nèi)法對境外合伙人的稅務規(guī)定

境外個人合伙人

我們理解,QFLP的境外個人合伙人與境內(nèi)個人合伙人的納稅方式基本一致,就以合伙企業(yè)名義對外投資分回的利息或者股息、紅利,按20%稅率繳納個人所得稅,對于其他所得按“經(jīng)營所得”適用5%~35%的超額累進稅率繳納個人所得稅。【注:居民個人和非居民個人均需就從中國境內(nèi)取得的所得按照《中華人民共和國個人所得稅法》繳納個人所得稅。】

境外法人合伙人

首先,我們需要判斷該境外法人合伙人屬于中國企業(yè)所得稅法意義上的居民企業(yè)還是非居民企業(yè)。

根據(jù)《中華人民共和國企業(yè)所得稅法》(“《企業(yè)所得稅法》”)第二條的規(guī)定,居民企業(yè),是指依法在中國境內(nèi)成立,或者依照外國(地區(qū))法律成立但實際管理機構(gòu)在中國境內(nèi)的企業(yè);非居民企業(yè),是指依照外國(地區(qū))法律成立且實際管理機構(gòu)不在中國境內(nèi),但在中國境內(nèi)設立機構(gòu)、場所的,或者在中國境內(nèi)未設立機構(gòu)、場所,但有來源于中國境內(nèi)所得的企業(yè)。

如果該境外法人合伙人屬于中國企業(yè)所得稅法意義上的居民企業(yè),其應按照上述“境內(nèi)法人合伙人”的規(guī)定納稅。

其次,如果境外法人合伙人屬于中國企業(yè)所得稅法意義上的非居民企業(yè),那么接下來需要判定其是否在境內(nèi)設立了“機構(gòu)、場所”。

根據(jù)《企業(yè)所得稅法》第三條、第四條和第二十七條以及《中華人民共和國企業(yè)所得稅法實施條例》(“《企業(yè)所得稅法實施條例》”)第九十條等相關規(guī)定,非居民企業(yè)在中國繳納企業(yè)所得稅的情形如下:

非居民企業(yè)在中國境內(nèi)設立機構(gòu)、場所的,應當就其所設機構(gòu)、場所取得的來源于中國境內(nèi)的所得,以及發(fā)生在中國境外但與其所設機構(gòu)、場所有實際聯(lián)系的所得,繳納企業(yè)所得稅,稅率為25%。

非居民企業(yè)在中國境內(nèi)未設立機構(gòu)、場所的,或者雖設立機構(gòu)、場所但取得的所得與其所設機構(gòu)、場所沒有實際聯(lián)系的,應當就其來源于中國境內(nèi)的所得繳納企業(yè)所得稅,稅率為10%。

在QFLP架構(gòu)中,境外法人合伙人就從QFLP取得的所得,到底適用25%稅率還是10%稅率納稅,取決于該境外法人合伙人是否于境內(nèi)設立了“機構(gòu)、場所”。如設立了“機構(gòu)、場所”,其所得屬于經(jīng)營所得,適用25%稅率,反之,其所得則可能屬于投資性質(zhì)的“被動收入”,適用10%稅率。

根據(jù)《企業(yè)所得稅法實施條例》第五條,前述的“機構(gòu)、場所”是指在中國境內(nèi)從事生產(chǎn)經(jīng)營活動的機構(gòu)、場所。

對于境外GP而言,QFLP被認定為其境內(nèi)從事生產(chǎn)經(jīng)營活動的“機構(gòu)、場所”比較容易理解,但對于境外LP呢?實踐中,私募基金的合伙協(xié)議中都會約定由GP或執(zhí)行事務合伙人或管理人來具體執(zhí)行合伙事務或進行基金管理,LP不參與合伙企業(yè)的經(jīng)營管理,僅以其認繳財產(chǎn)份額為限承擔責任和享受收益,因此,QFLP是否會被認定為境外LP于境內(nèi)設立的“機構(gòu)、場所”,現(xiàn)行稅收政策并沒有明確的規(guī)定,各地稅局也有著不同的理解,建議設立QFLP之前事先與當?shù)囟惥诌M行充分溝通。

境外非法人(合伙企業(yè))合伙人

雖然《企業(yè)所得稅法》明確將“合伙企業(yè)”排除在適用范圍之外,但《國家稅務總局關于稅收協(xié)定執(zhí)行若干問題的公告》(國家稅務總局公告2018年第11 號)(“第11號公告”)第五條規(guī)定“依照外國(地區(qū))法律成立的合伙企業(yè),其實際管理機構(gòu)不在中國境內(nèi),但在中國境內(nèi)設立機構(gòu)、場所的,或者在中國境內(nèi)未設立機構(gòu)、場所,但有來源于中國境內(nèi)所得的,是中國企業(yè)所得稅的非居民企業(yè)納稅人”。

那么,該境外合伙企業(yè)合伙人可就其從QFLP取得的所得,按照上述“境外法人合伙人”之非居民企業(yè)的情形納稅。

(2)稅收協(xié)定待遇的享受

QFLP的境外合伙人就來源于中國境內(nèi)的所得,在依據(jù)中國國內(nèi)法納稅之后,不排除仍被其居民國要求繳稅。為避免對跨境所得的雙重征稅,不同的國家或地區(qū)之間簽訂了避免雙重征稅的稅收協(xié)定,進行稅收的饒讓或抵免。

根據(jù)第11號公告第五條的規(guī)定,有關合伙企業(yè)及其他類似實體(以下簡稱“合伙企業(yè)”)適用稅收協(xié)定的問題,應按以下原則執(zhí)行:

(一)依照中國法律在中國境內(nèi)成立的合伙企業(yè),其合伙人為稅收協(xié)定締約對方居民的,該合伙人在中國負有納稅義務的所得被締約對方視為其居民的所得的部分,可以在中國享受協(xié)定待遇。

(二)依照外國(地區(qū))法律成立的合伙企業(yè),其實際管理機構(gòu)不在中國境內(nèi),但在中國境內(nèi)設立機構(gòu)、場所的,或者在中國境內(nèi)未設立機構(gòu)、場所,但有來源于中國境內(nèi)所得的,是中國企業(yè)所得稅的非居民企業(yè)納稅人。除稅收協(xié)定另有規(guī)定的以外,只有當該合伙企業(yè)是締約對方居民的情況下,其在中國負有納稅義務的所得才能享受協(xié)定待遇。該合伙企業(yè)根據(jù)《非居民納稅人享受稅收協(xié)定待遇管理辦法》(國家稅務總局公告2015年第60號發(fā)布)第七條報送的由締約對方稅務主管當局開具的稅收居民身份證明,應能證明其根據(jù)締約對方國內(nèi)法,因住所、居所、成立地、管理機構(gòu)所在地或其他類似標準,在締約對方負有納稅義務。

稅收協(xié)定另有規(guī)定的情況是指,稅收協(xié)定規(guī)定,當根據(jù)締約對方國內(nèi)法,合伙企業(yè)取得的所得被視為合伙人取得的所得,則締約對方居民合伙人應就其從合伙企業(yè)取得所得中分得的相應份額享受協(xié)定待遇。

稅收協(xié)定的語言,以及與稅收協(xié)定相關的語言,向來信息量大,晦澀難懂。第11號公告要求享受協(xié)定待遇的條件之一就是要滿足“締約對方居民”之要求。看似平淡無奇,但要知,在跨境投資架構(gòu)中,合伙人的居民國和合伙企業(yè)的設立國不一致的情況比比皆是。比如,有些國家會將合伙企業(yè)視為稅收透明實體(tax transparent entity),有些會視為納稅實體(taxable entity),而有些則會視為準納稅實體(partly taxable entity)。在將合伙企業(yè)視為稅收透明實體的國家,該合伙企業(yè)將很可能不被視為稅收居民。更有甚者如美國,存在打勾規(guī)則制度(check-the-box rules),允許有限責任合伙企業(yè)選擇作為獨立的所得稅納稅實體履行納稅義務;或者選擇作為稅收透明實體,穿透所得由合伙人各自履行納稅義務。

即便滿足了合伙人為締約對方居民之條件,問題又來了,“來源于中國境內(nèi)所得”應按照稅收協(xié)定中的哪一條款執(zhí)行呢,按“股息”、“營業(yè)利潤”還是“財產(chǎn)收益”條款?這涉及稅收協(xié)定的適用和國內(nèi)法的協(xié)調(diào)問題,各地稅務機關也對此的看法存在較大的差異。

4. 與投資對象有關的所得稅優(yōu)惠

根據(jù)《財政部、稅務總局關于創(chuàng)業(yè)投資企業(yè)和天使投資個人有關稅收政策的通知》(財稅〔2018〕55號)的相關規(guī)定,有限合伙制創(chuàng)業(yè)投資企業(yè)采取股權投資方式直接投資于“初創(chuàng)科技型企業(yè)”滿2年的,該合伙創(chuàng)投企業(yè)的合伙人分別按以下方式處理:

(a) 法人合伙人可以按照對初創(chuàng)科技型企業(yè)投資額的70%抵扣法人合伙人從合伙創(chuàng)投企業(yè)分得的所得;當年不足抵扣的,可以在以后納稅年度結(jié)轉(zhuǎn)抵扣。

(b) 個人合伙人可以按照對初創(chuàng)科技型企業(yè)投資額的70%抵扣個人合伙人從合伙創(chuàng)投企業(yè)分得的經(jīng)營所得;當年不足抵扣的,可以在以后納稅年度結(jié)轉(zhuǎn)抵扣。

需要注意的是,要享受前述稅收優(yōu)惠,該QFLP合伙企業(yè)須實行查賬征收且不屬于被投資初創(chuàng)科技型企業(yè)的發(fā)起人,須完成基金備案且規(guī)范運作,并且在投資后2年內(nèi),創(chuàng)業(yè)投資企業(yè)及其關聯(lián)方持有被投資初創(chuàng)科技型企業(yè)的股權比例合計應低于50%。

結(jié)語

本文中,我們以QFLP投資架構(gòu)中的各投資主體為條線進行稅務分析,試圖搭建一個“便攜式”的稅務分析框架。然而,投資畢竟是一個動態(tài)過程,所得的性質(zhì)會因不同主體在不同環(huán)節(jié)發(fā)生變化,加上QFLP作為“新事物”國內(nèi)稅務政策尚有許多不明之處,更疊加稅收協(xié)定適用與協(xié)調(diào)種種,復雜程度非一文所能勝之。安全之法,卻無外乎與稅局多多深入溝通。

罷了,都說千淘萬漉雖辛苦,吹盡狂沙始到金,但有時,吹盡狂沙撿到的也可能是牛糞。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“金誠同達”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權歸原作者所有,未經(jīng)授權,請勿轉(zhuǎn)載,謝謝!