任博宏觀倫道

任博宏觀倫道

新金融原創(chuàng)自媒體。關(guān)注金融科技發(fā)展趨勢與金融機(jī)構(gòu)轉(zhuǎn)型動向。

作者:毛小柒

來源:濤動宏觀(ID:jinrongjianghu123123)

一、監(jiān)管部門首次對持牌金融機(jī)構(gòu)貸款利率上限進(jìn)行控制

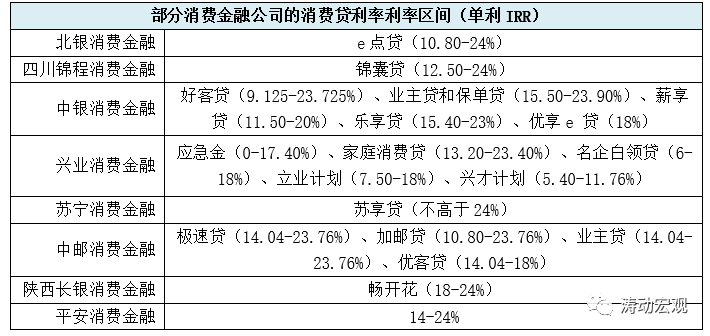

2021年6月以來,部分地區(qū)窗口指導(dǎo)轄內(nèi)消費(fèi)金融公司設(shè)定24%紅線,要求其個人貸款利率全面控制在24%(主要指單利的IRR、而非APR)以內(nèi),并設(shè)置一定過渡期。考慮到過去對貸款利率上限的控制主要集中于民間借貸、現(xiàn)金貸等領(lǐng)域,對持牌金融機(jī)構(gòu)貸款利率上限控制基本是首次,這可能意味著消費(fèi)金融行業(yè)已迎來變局。

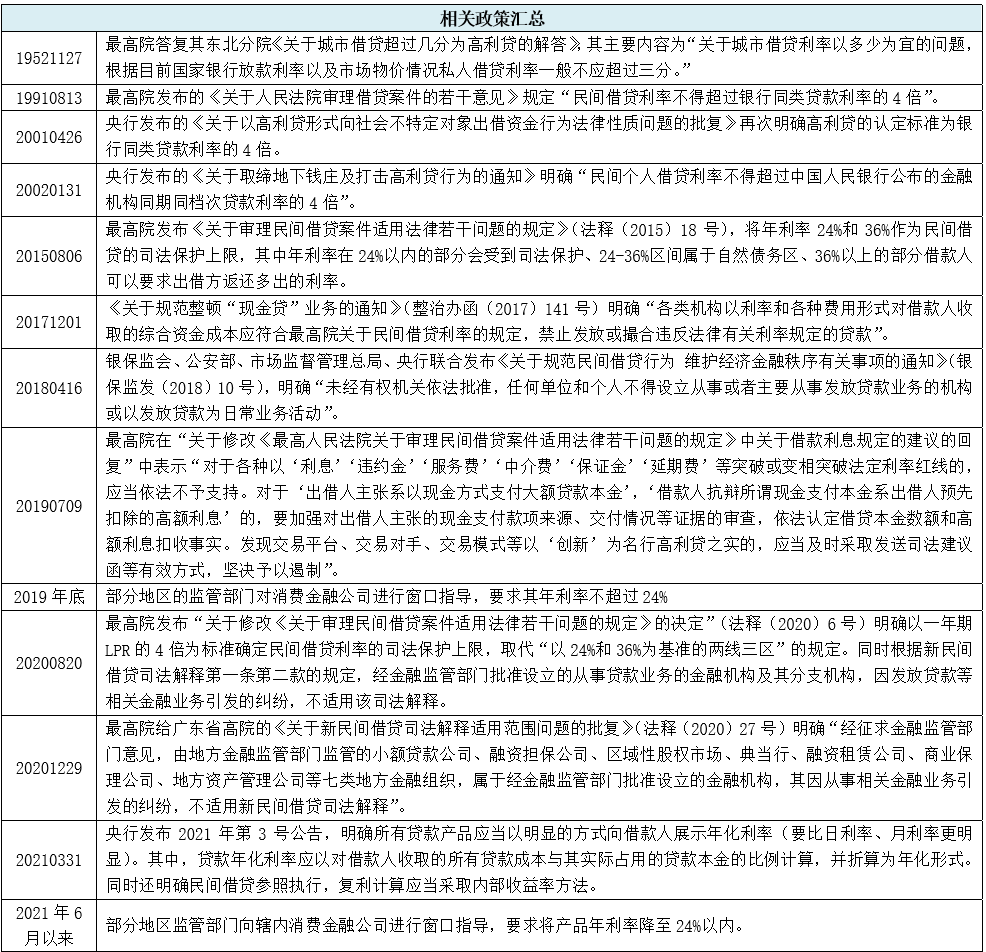

(一)民間借貸利率上限:從“兩線三區(qū)”到不超過“1年期LPR的4倍”

目前來看,民間借貸利率上限已明確不超過1年期LPR的4倍,其歷次調(diào)整大致可以分為三個階段:

1、1991年8月13日,最高院發(fā)布的《關(guān)于人民法院審理借貸案件的若干意見》規(guī)定“民間借貸利率不得超過銀行同類貸款利率的4倍”,此后1991-2015年期間,銀行同類貸款利率的4倍便成為民間借貸利率的上限。其中,在我國司法實(shí)踐中,普遍使用央行公布的貸款基準(zhǔn)利率作為裁判中的“銀行同類貸款利率”。

2、2015年8月6日,最高院發(fā)布的《關(guān)于審理民間借貸案件適用法律若干問題的規(guī)定》(法釋(2015)18號)明確了“以24%和36%為基準(zhǔn)的兩線三區(qū)”的利率上限規(guī)定。具體來看,兩線之一就是民事法律應(yīng)予保護(hù)的固定利率為年利率24%,第二條線是年利率36%以上的借貸合同為無效。三個區(qū)域分別是無效區(qū)(36%以上)、司法保護(hù)區(qū)(24%以下)和自然債務(wù)區(qū)(24-36%)。

3、2020年8月20日,最高院發(fā)布的《關(guān)于審理民間借貸案件適用法律若干問題的規(guī)定》(法釋〔2020〕17號)明確以一年期LPR的4倍為標(biāo)準(zhǔn)確定民間借貸利率的司法保護(hù)上限,取代原“以24%和36%為基準(zhǔn)的兩線三區(qū)”的規(guī)定。

如果按照最新1年期LPR為3.85%來計算,則目前民間借貸利率的司法保護(hù)上限實(shí)際上僅為15.40%,可以看出相較兩線三區(qū)下降幅度非常大。

(二)民間借貸利率上限不適用持牌金融機(jī)構(gòu)與類金融機(jī)構(gòu)

最高院已經(jīng)明確,民間借貸利率上限僅適用于民間借貸組織與民間借貸行為,并不適用持牌金融機(jī)構(gòu)(如消費(fèi)金融公司、汽車金融公司與商業(yè)銀行等)與類金融機(jī)構(gòu)(如小貸公司等)。

1、2020年8月20日,根據(jù)《關(guān)于審理民間借貸案件適用法律若干問題的規(guī)定》(法釋〔2020〕17號)第一條第二款的規(guī)定“經(jīng)金融監(jiān)管部門批準(zhǔn)設(shè)立的從事貸款業(yè)務(wù)的金融機(jī)構(gòu)及其分支機(jī)構(gòu),因發(fā)放貸款等相關(guān)金融業(yè)務(wù)引發(fā)的糾紛,不適用該司法解釋”,即持牌金融機(jī)構(gòu)的貸款利率不適用4倍LPR的規(guī)定。

2、2020年12月29日,最高院給廣東省高院的《關(guān)于新民間借貸司法解釋適用范圍問題的批復(fù)》(法釋(2020)27號)進(jìn)一步明確“經(jīng)征求金融監(jiān)管部門意見,由地方金融監(jiān)管部門監(jiān)管的小貸公司、融資擔(dān)保公司、區(qū)域性股權(quán)市場、典當(dāng)行、融資租賃公司、商業(yè)保理公司、地方AMC等七類地方金融組織,屬于經(jīng)金融監(jiān)管部門批準(zhǔn)設(shè)立的金融機(jī)構(gòu),其因從事相關(guān)金融業(yè)務(wù)引發(fā)的糾紛,不適用新民間借貸司法解釋”。這意味著受地方金融監(jiān)督管理局監(jiān)管的類金融機(jī)構(gòu)(或地方金融組織)也不適用4倍LPR的規(guī)定。

(三)理論上(類)金融機(jī)構(gòu)的貸款利率上限不應(yīng)超過民間借貸

理論上,正規(guī)金融機(jī)構(gòu)的貸款利率(上限)應(yīng)低于民間借貸(上限),這主要是因為民間借貸的客戶資質(zhì)會差一些,大多無法通過正規(guī)金融機(jī)構(gòu)獲得融資。目前民間借貸的上限是4倍LPR、正規(guī)金融機(jī)構(gòu)的消費(fèi)貸款利率上限并沒有明確,但實(shí)踐中部分正規(guī)金融機(jī)構(gòu)(如消費(fèi)金融公司、小貸公司)的消費(fèi)貸款利率卻高于4倍LPR,甚至一些銀行的線上消費(fèi)貸款利率也高于4倍LPR。

從目前的行業(yè)環(huán)境來看,這顯然是不合適的。因此部分地區(qū)的監(jiān)管機(jī)構(gòu)窗口指導(dǎo)轄區(qū)內(nèi)消費(fèi)金融公司貸款年化利率不超過24%的做法就顯得理所應(yīng)當(dāng)了。

(四)24%紅線可能不是終點(diǎn),未來貸款利率上限大概率還會繼續(xù)下調(diào)

1、即便是24%紅線,也是明顯高于4倍LPR的(即15.40%),這要看正規(guī)金融機(jī)構(gòu)的消費(fèi)貸款利率上限高于民間借貸利率上限總是感覺說不過去(即便IRR與APR存在差異)。

因此我們推測,24%紅線可能也只是過渡,并非終點(diǎn),未來正規(guī)金融機(jī)構(gòu)的消費(fèi)貸款利率上限仍有可能會繼續(xù)下調(diào),從邏輯上看,起碼要降至4倍LPR以下并統(tǒng)一標(biāo)準(zhǔn),當(dāng)然這是一個漸近過程。至少從上限的角度來看,消費(fèi)金融公司不能高于民間借貸。

2、2020年11月6日銀保監(jiān)會發(fā)布的《關(guān)于促進(jìn)消費(fèi)金融公司和汽車金融公司增強(qiáng)可持續(xù)發(fā)展能力提升金融服務(wù)質(zhì)效的通知》便明確“通過降低管理成本、獲客成本和風(fēng)險成本,來最大限度降低利費(fèi)水平”,這意味著通過降低管理成本、獲客成本和風(fēng)險成本來降低利費(fèi)水平,是比較明確的政策導(dǎo)向。

3、雖然近期有部分地區(qū)的監(jiān)管部門窗口指導(dǎo)轄內(nèi)消費(fèi)金融公司按照24%的紅線執(zhí)行,但實(shí)際上2019年便已經(jīng)有部分地區(qū)在這樣做了,這意味著近期監(jiān)管部門動作應(yīng)屬于對還沒有執(zhí)行24%紅線的消費(fèi)金融機(jī)構(gòu)的查漏補(bǔ)缺。

特別是2021年3月31日,央行發(fā)布第3號公告,明確所有貸款產(chǎn)品應(yīng)當(dāng)以明顯的方式向借款人展示年化利率(要比日利率、月利率更明顯)。其中,貸款年化利率應(yīng)以對借款人收取的所有貸款成本與其實(shí)際占用的貸款本金的比例計算,并折算為年化形式。同時央行還明確民間借貸參照執(zhí)行,復(fù)利計算應(yīng)當(dāng)采取內(nèi)部收益率方法。

24%紅線看似很突然,但實(shí)際上是有跡可循的,這意味著限制正規(guī)金融機(jī)構(gòu)的貸款利率上限可能已經(jīng)成為政策層面當(dāng)前的關(guān)注點(diǎn)。

(一)早在2017年12月發(fā)布的“現(xiàn)金貸”新規(guī)便明確“各類機(jī)構(gòu)以利率和各種費(fèi)用形式對借款人收取的綜合資金成本應(yīng)符合民間借貸利率的規(guī)定”,而2020年8月20日最高院發(fā)布的6號文則大幅下調(diào)民間借貸利率上限至4倍LPR。隨著金融體系讓利的政策導(dǎo)向愈發(fā)明顯,消費(fèi)金融公司貸款利率上限的窗口指導(dǎo)也就來了,這之間的關(guān)聯(lián)性應(yīng)該是顯而易見的。

(二)控制消費(fèi)貸款利率上限既是向?qū)嶓w經(jīng)濟(jì)讓利的內(nèi)在要求,也是加強(qiáng)消費(fèi)者權(quán)益保護(hù)的現(xiàn)實(shí)訴求。近年來監(jiān)管部門已經(jīng)通過LPR新報價機(jī)制改革、存款利率報價方式調(diào)整、規(guī)范貨基與類貨基產(chǎn)品、嚴(yán)控結(jié)構(gòu)性存款與創(chuàng)新存款等方式推動實(shí)體經(jīng)濟(jì)綜合融資成本下降。那么在此基礎(chǔ)上,消費(fèi)貸款利率及其上限無疑已經(jīng)成為政策層面的下一個關(guān)注點(diǎn)。

(三)近年來政策部門一直在規(guī)范以互聯(lián)網(wǎng)平臺搭建場景為基礎(chǔ)的助貸、聯(lián)合貸等線上互聯(lián)網(wǎng)消費(fèi)貸款業(yè)務(wù),對小貸公司的業(yè)務(wù)亦比較關(guān)注,并提出了規(guī)范運(yùn)營要求,那么與此相對應(yīng)的便是處于高位的消費(fèi)貸款利率(當(dāng)然也包括商業(yè)銀行和消費(fèi)金融公司發(fā)放的消費(fèi)貸款)。

(四)我們觀察到,銀保監(jiān)會近年來加大了消費(fèi)權(quán)益保護(hù)的力度,并通過官網(wǎng)披露了多起處罰案例,其中的違規(guī)事由便包括消費(fèi)貸款息費(fèi)水平較高。例如,

1、2021年3月通報的新網(wǎng)銀行案例顯示其“貸款息費(fèi)過高”,具體看是指其與某互聯(lián)網(wǎng)平臺合作業(yè)務(wù)推高了消費(fèi)者融資成本,消費(fèi)者被該互聯(lián)網(wǎng)平臺收取的平臺費(fèi)或服務(wù)費(fèi)與汽車融資金額之比集中在14-28%之間,有的費(fèi)率甚至達(dá)到30%以上;新網(wǎng)銀行向消費(fèi)者發(fā)放貸款的年化利率區(qū)間為7.70-8.90%,均值為8.49%,消費(fèi)者承擔(dān)的融資綜合成本大幅高于汽車消費(fèi)貸款正常息費(fèi)水平。

2、2021年6月通報的馬上消費(fèi)金融案例顯示其“產(chǎn)品定價管理不規(guī)范”。

(五)2021年7月8日的新聞發(fā)布會上,銀保監(jiān)局消保局局長郭武平指出“有的案例里面大型互聯(lián)網(wǎng)平臺導(dǎo)客引流費(fèi)或者信息服務(wù)費(fèi)大概是6%、7%,實(shí)際上銀行的貸款利率是4%、5%,所以整個實(shí)體經(jīng)濟(jì)和企業(yè)的融資成本里面,大型互聯(lián)網(wǎng)平臺占了很大一塊。除了這個之外,還有一些提供風(fēng)險緩釋措施的市場主體又是6、7個點(diǎn),所以我們現(xiàn)在講,減費(fèi)讓利既要在銀行這端,同時要加大對大型互聯(lián)網(wǎng)平臺等市場主體在收費(fèi)方面的監(jiān)管力度”。

因此在消費(fèi)金融領(lǐng)域,下一階段的政策方向便是通過著力規(guī)范正規(guī)金融機(jī)構(gòu)(含商業(yè)銀行與消費(fèi)金融公司)的貸款利率上限和強(qiáng)化對互聯(lián)網(wǎng)平臺收費(fèi)層面的監(jiān)管來推動實(shí)體經(jīng)濟(jì)融資成本下行。

三、24%紅線后,消費(fèi)金融公司可能會受到哪些影響?

(一)利潤空間面臨一定程度擠壓

消費(fèi)金融公司本身從事的是多方共同分配利潤的業(yè)務(wù)模式,其綜合收益主要有資金成本、導(dǎo)流成本、運(yùn)營成本和風(fēng)控成本等四部分構(gòu)成。其中運(yùn)營成本和風(fēng)控成本相對固定、變化空間不大,資金成本和導(dǎo)流成本根據(jù)消費(fèi)金融公司背景以及合作平臺實(shí)力而有所不同,行業(yè)平均水平約分別在6-7%和4-5%左右(也即這兩項的成本合計大致在10%以上),如果綜合收益由36%降至24%,在資金成本和導(dǎo)流成本沒有更多優(yōu)化的情況下,消費(fèi)金融公司的利差空間有所收縮則是必然的。因此,消費(fèi)金融公司進(jìn)一步優(yōu)化調(diào)整上述四部分收益構(gòu)成幾乎是必然的,如通過強(qiáng)化自營來降低導(dǎo)流成本(但會增加運(yùn)營成本)、通過強(qiáng)化自主風(fēng)控來降低外部增信成本、通過引入戰(zhàn)投與增加合作方來降低資金成本等等。

(二)消費(fèi)金融行業(yè)利率下行應(yīng)是中長期趨勢

1、在資本回報率趨勢降低的背景下,市場利率中樞水平下行應(yīng)是比較明確的趨勢,而貸款利率上限下調(diào)后續(xù)也會推動資金成本往下走,這將使包括消費(fèi)金融公司在內(nèi)的金融機(jī)構(gòu)融資成本趨于下行,因此消費(fèi)金融機(jī)構(gòu)資金成本的下行一定程度上可以緩解其壓力。

2、為推動金融機(jī)構(gòu)更有效地實(shí)現(xiàn)減費(fèi)讓利,近期監(jiān)管部門亦在不斷加強(qiáng)對大型互聯(lián)網(wǎng)平臺等市場主體收費(fèi)方面的監(jiān)管力度,從這個角度看消費(fèi)金融利率中所包含的導(dǎo)流成本應(yīng)會有一定程度下行,并推動消費(fèi)金融利率下行。

3、現(xiàn)階段政策層面對金融消費(fèi)者權(quán)益的保護(hù)力度持續(xù)增強(qiáng),且對消費(fèi)金融利率更為關(guān)注,因此在強(qiáng)監(jiān)管的政策導(dǎo)向下,消費(fèi)金融利率易下難上。

4、隨著自營業(yè)務(wù)比例的提升,“高收益覆蓋高風(fēng)險”的業(yè)務(wù)模式將會受到不小挑戰(zhàn),受此影響消費(fèi)金融公司對客戶的選擇會更為審慎,更為優(yōu)質(zhì)的客戶意味著相應(yīng)的消費(fèi)貸款利率也會更低。

(三)消費(fèi)金融行業(yè)轉(zhuǎn)型更為迫切

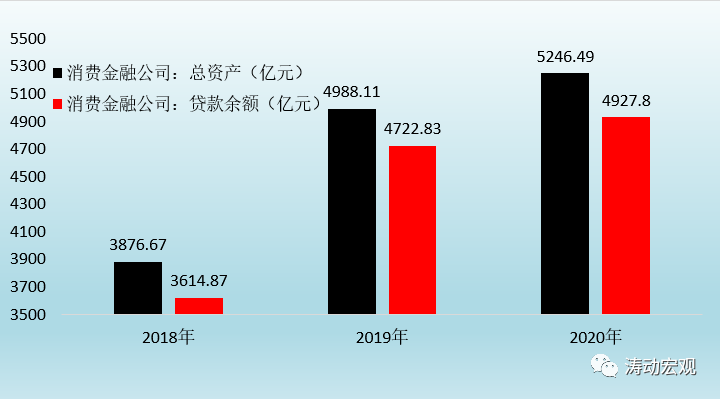

目前消費(fèi)金融公司數(shù)量達(dá)到30家,但股東背景差異明顯,資金成本和導(dǎo)流成本方面分化亦比較大。同時2020年以來消費(fèi)金融行業(yè)的增速也出現(xiàn)了斷崖式下滑,2020年總資產(chǎn)與貸款余額分別達(dá)到5246.49億元和4927.80億元,同比增速從2019年的28.67%和30.65%大幅降至5.18%和4.34%。

目前來看低利率環(huán)境是大方向,24%紅線是大趨勢,且預(yù)計還會繼續(xù)下降,包括消費(fèi)金融公司在內(nèi)的金融機(jī)構(gòu)向?qū)嶓w經(jīng)濟(jì)讓利亦是比較明確的政策導(dǎo)向,消費(fèi)金融公司不應(yīng)在過渡期內(nèi)有較多掙扎,其它金融機(jī)構(gòu)亦應(yīng)做好中長期心理準(zhǔn)備。

消費(fèi)金融公司相關(guān)指標(biāo) | ||||

總資產(chǎn)(億元) | 同比增速 | 貸款余額(億元) | 同比增速 | |

2020年 | 5246.49 | 5.18% | 4927.80 | 4.34% |

2019年 | 4988.11 | 28.67% | 4722.83 | 30.65% |

2018年 | 3876.67 | - | 3614.87 | - |

1、銀保監(jiān)會提出消費(fèi)金融公司應(yīng)通過降低管理成本、獲客成本和風(fēng)險成本,來最大限度降低利費(fèi)水平,這實(shí)際上指明了消費(fèi)金融公司的應(yīng)對思路,即從降低管理運(yùn)營成本、導(dǎo)流成本以及風(fēng)控成本著手。

2、具有場景平臺和銀行等股東背景的消金公司在資金成本和導(dǎo)流成本方面有更多空間和優(yōu)勢,即具備資金和場景優(yōu)勢的消費(fèi)金融公司適應(yīng)能力會更強(qiáng)。這將促使消金公司通過引入戰(zhàn)投等方式來優(yōu)化自身資金成本和導(dǎo)流成本。

實(shí)際上我們看到,目前消費(fèi)金融業(yè)務(wù)主要向場景背景的消費(fèi)金融公司聚集,與此同時消費(fèi)金融公司本身還需要面臨來自于互聯(lián)網(wǎng)巨頭和商業(yè)銀行的競爭。

3、24%紅線對消費(fèi)金融公司在獲客、風(fēng)控等方面的自營能力提出了更多要求,消費(fèi)金融行業(yè)將逐步從單純助貸模式向自營模式轉(zhuǎn)變,雖然短期內(nèi)運(yùn)營成本會有上升,但帶來的長期效應(yīng)是可觀,不過這個過程并不容易。

4、和過去客群質(zhì)量不斷下遷相比,未來消費(fèi)金融行業(yè)對客戶群體的質(zhì)量要求會進(jìn)一步提升,以期在風(fēng)控方面釋放更多的息差空間。特別是,消費(fèi)金融公司需要告別傳統(tǒng)的“高收益覆蓋高風(fēng)險”粗放經(jīng)營模式,轉(zhuǎn)而更強(qiáng)調(diào)提升自身在獲客、風(fēng)控等方面的自營能力,加快核心數(shù)據(jù)及客戶資源積累,通過降低管理成本、獲客成本和風(fēng)險成本來最大限度地適應(yīng)政策形勢變化。

四、關(guān)注消費(fèi)金融公司與汽車金融公司的其它最新政策

事實(shí)上除24%紅線外,還應(yīng)關(guān)注消費(fèi)金融公司與汽車金融公司的最新政策。2020年11月6日,銀保監(jiān)會辦公廳發(fā)布《關(guān)于促進(jìn)消費(fèi)金融公司和汽車金融公司增強(qiáng)可持續(xù)發(fā)展能力提升金融服務(wù)質(zhì)效的通知》,從政策層面上給予消費(fèi)金融公司和汽車金融公司以明顯放松,充分體現(xiàn)出對兩類持牌機(jī)構(gòu)的鼓勵態(tài)度。

(一)提升自主展業(yè)和風(fēng)控能力,避免其淪為單純助貸和聯(lián)合貸款機(jī)構(gòu)

1、鼓勵加快核心數(shù)據(jù)及客戶資源積累,加大風(fēng)險管理人才引進(jìn)和專業(yè)能力培養(yǎng)力度,強(qiáng)化自主風(fēng)控能力建設(shè)。

2、摒棄“高收益覆蓋高風(fēng)險”的粗放風(fēng)控思路,自主開展對客戶的信用評分,不得將授信審查和風(fēng)險控制等核心業(yè)務(wù)外包、不過度依賴擔(dān)保或保險機(jī)構(gòu)的風(fēng)險兜底、加強(qiáng)對催收公司的甄別(杜絕暴力催收行為)。

3、通過降低管理成本、獲客成本和風(fēng)險成本,來最大限度降低利費(fèi)水平。

(二)降低撥備監(jiān)管要求由150%至130%

文件明確在將逾期60天以上貸款全部納入不良及資本充足率滿足監(jiān)管要求的前提下,兩類公司可申請將撥備覆蓋率監(jiān)管要求由150%降至130%,當(dāng)然這里釋放的貸款損失準(zhǔn)備要優(yōu)先用于不良貸款核銷、不得用于發(fā)放薪酬和分紅。

(三)進(jìn)一步豐富資金與資本來源

目前來看,消費(fèi)金融公司的資金來源只包括接受股東境內(nèi)子公司及境內(nèi)股東的存款、向境內(nèi)金融機(jī)構(gòu)借款、發(fā)行金融債券、境內(nèi)同業(yè)拆借以及發(fā)行ABS等五類,汽車金融公司的資金來源則包括接受境外股東及其所在集團(tuán)在華全資子公司和境內(nèi)股東3個月(含)以上定期存款、接受汽車經(jīng)銷商采購車輛貸款保證金和承租人汽車租賃保證金、發(fā)行金融債券、同業(yè)拆借、向金融機(jī)構(gòu)借款以及發(fā)行ABS等六類。可以看出資金來源上還是比較受限。

文件不僅明確兩類公司既可以根據(jù)銀監(jiān)辦發(fā)(2016)82號文的要求,通過銀登開展正常類信貸資產(chǎn)收益權(quán)轉(zhuǎn)讓業(yè)務(wù),亦明確其可以在銀行間市場發(fā)行二級資本債來補(bǔ)充資本,享有和商業(yè)銀行同等待遇,這有助于進(jìn)一步豐富資金與資本來源。實(shí)際上早在2016年3月24日,央行和銀監(jiān)會聯(lián)合發(fā)布的《關(guān)于加大對新消費(fèi)領(lǐng)域金融支持的指導(dǎo)意見》便明確鼓勵大力發(fā)展個人汽車、消費(fèi)、信用卡等零售類貸款信貸資產(chǎn)證券化,盤活信貸存量,擴(kuò)大消費(fèi)信貸規(guī)模,這應(yīng)是一個信號。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“任博宏觀倫道”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 消費(fèi)金融行業(yè)迎變局