YY評(píng)級(jí)

YY評(píng)級(jí)

新金融原創(chuàng)自媒體。關(guān)注金融科技發(fā)展趨勢(shì)與金融機(jī)構(gòu)轉(zhuǎn)型動(dòng)向。

作者:rating狗

來源:YY評(píng)級(jí)(ID:YYRating)

電建地產(chǎn)是電建集團(tuán)旗下的地產(chǎn)板塊主體,作為一家成立超過15年的老牌央企地產(chǎn),與同時(shí)期的保利、招商蛇口、中國金茂相比,一直沒有太強(qiáng)的存在感,經(jīng)營(yíng)層面不溫不火,行業(yè)排名不高不低。收購南國置業(yè)六年多以來,以“住宅+商業(yè)”的業(yè)務(wù)模式開始雙輪驅(qū)動(dòng),但兩家公司也基本各自為政,整體平平。

但單從南國置業(yè)看,被收購后公司業(yè)績(jī)大幅波動(dòng),收益質(zhì)量急速滑坡,連續(xù)多年被交易所問詢,2019年更是跌入谷底,電建地產(chǎn)當(dāng)年踩三條紅線,疊加2020年疫情對(duì)南國置業(yè)武漢大本營(yíng)的重創(chuàng),南國置業(yè)似乎在困境中越陷越深。

電建地產(chǎn)于2020年中報(bào)宣告“千億目標(biāo)”,下半年開始切實(shí)推進(jìn)“反向并購”的上市計(jì)劃,并簽下相應(yīng)的業(yè)績(jī)對(duì)賭協(xié)議,公司的決心昭然若揭,而南國置業(yè)也在2020年年報(bào)中調(diào)整戰(zhàn)略,通過地產(chǎn)金融等新模式曲線救國。那么一貫低調(diào)行事的央企老大哥是否能逆勢(shì)突圍?

一、治理層面

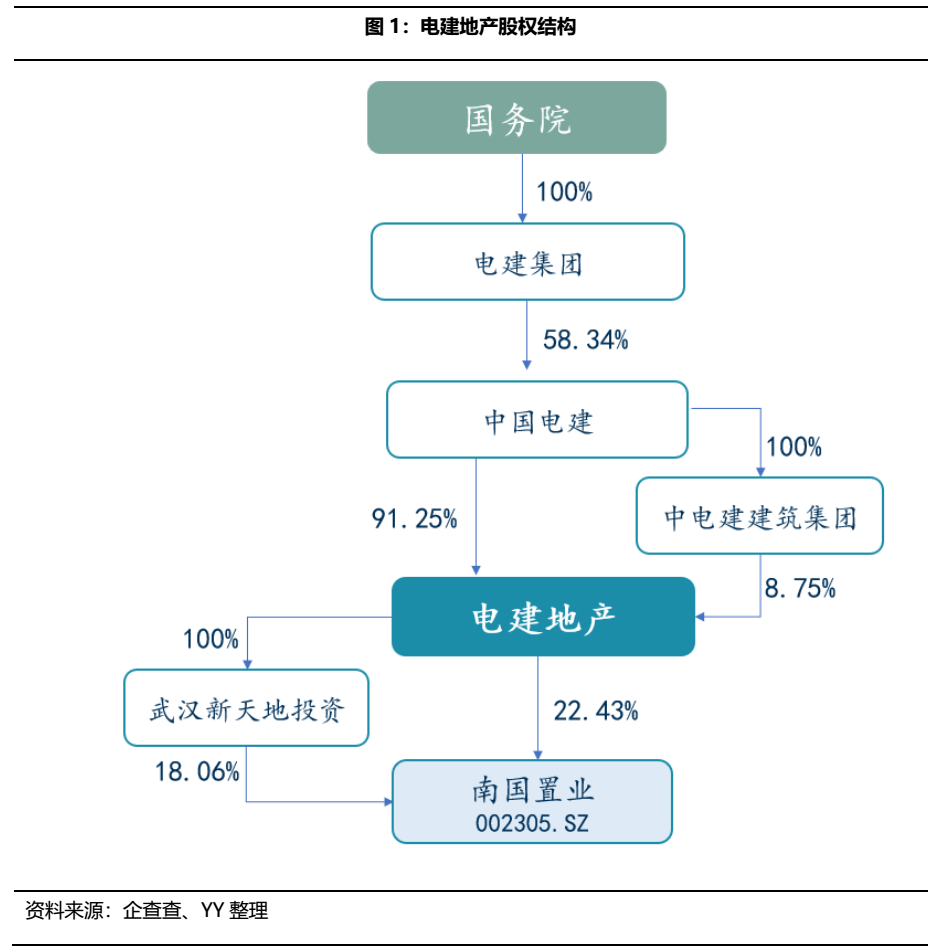

1.股東背景:首批央企地產(chǎn),背靠中國電建

2005年11月,作為首批獲得國資委核定的16家主營(yíng)房地產(chǎn)開發(fā)與經(jīng)營(yíng)業(yè)務(wù)的央企,中國電建地產(chǎn)集團(tuán)有限公司(以下簡(jiǎn)稱“電建地產(chǎn)”)重組成立。電建地產(chǎn)是中國電力建設(shè)股份有限公司(以下簡(jiǎn)稱“中國電建”)房地產(chǎn)業(yè)務(wù)的核心子公司,國資委通過中國電力建設(shè)集團(tuán)有限公司(以下簡(jiǎn)稱“電建集團(tuán)”)間接持有電建地產(chǎn)58.34%的股份,為公司實(shí)際控制人。電建地產(chǎn)旗下持有上市公司南國置業(yè)股份有限公司(以下簡(jiǎn)稱“南國置業(yè)”)。

股東對(duì)公司在資源整合、資金支持等方面的支持力度較大。公司作為中國電建旗下唯一從事房地產(chǎn)開發(fā)業(yè)務(wù)的平臺(tái),能夠依傍的集團(tuán)內(nèi)成員企業(yè)資源較為豐富。資金支持方面,一方面,中國電建持續(xù)對(duì)公司進(jìn)行增資,截至 2020Q3公司注冊(cè)資本90億元,實(shí)收資本為83.31 億元;另一方面,中國電建以股東借款的方式對(duì)公司進(jìn)行直接資金支持,其中2020年度股東借款預(yù)算批復(fù)為85億元,截至2020年Q3股東借款余額約為54.7億元。此外,信用支持上,2020 年股東擔(dān)保預(yù)算批復(fù)為90.20億元,并可根據(jù)電建地產(chǎn)需要進(jìn)行調(diào)整增加。

2.聯(lián)姻南國置業(yè):八年長(zhǎng)跑,愁云慘淡

2012年11月,南國置業(yè)控股股東許氏兄弟,將持有的武漢新天地投資有限公司100%股權(quán)和8%的南國置業(yè)股權(quán)轉(zhuǎn)讓給電建地產(chǎn),電建地產(chǎn)合計(jì)持有南國置業(yè)總股本的29.75%,成為第二大股東。

2014年4月,電建地產(chǎn)以每股7.70元的要約收購價(jià)格,溢價(jià)約10%收購約1.1億股南國置業(yè)股份,占其總股本的11.39%。截至2014年5月31日占南國置業(yè)總股本的 40.94%,成為控股股東。

電建地產(chǎn)與南國置業(yè)的聯(lián)姻,對(duì)于電建地產(chǎn),可借南國置業(yè)的上市公司身份打開資本市場(chǎng)通道,打破公司成立十余年不上不下的市場(chǎng)地位,改變電建地產(chǎn)此前以住宅項(xiàng)目為主的單一業(yè)務(wù)模式,也可乘當(dāng)時(shí)即將成立的武漢自貿(mào)區(qū)貿(mào)區(qū)東風(fēng)。對(duì)于南國置業(yè),可借助電建地產(chǎn)的央企資源,提升項(xiàng)目獲取能力和資金實(shí)力,走出武漢,實(shí)現(xiàn)全國化發(fā)展。

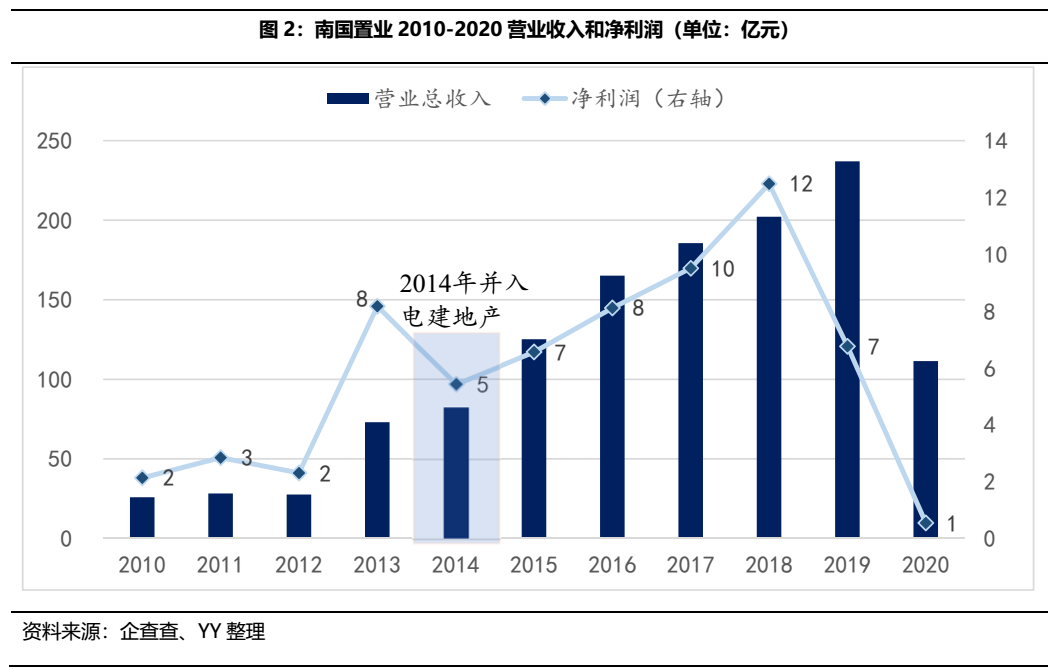

此次聯(lián)姻本應(yīng)是雙贏的局面,但2009年上市的南國置業(yè),2014年并入電建地產(chǎn)后基本增收不增利,即營(yíng)業(yè)收入規(guī)模增長(zhǎng)顯著,從2014年的82億元至2019年237億元,但獲利能力并未明顯提升,且2019年南國置業(yè)凈利潤(rùn)大幅跳水,2019年業(yè)績(jī)發(fā)布會(huì)上,南國置業(yè)總經(jīng)理鐘永紅表示,電建地產(chǎn)對(duì)南國置業(yè)提供了不超過50億元的委托貸款,助力其度過難關(guān)。

從業(yè)績(jī)的層面來看,南國置業(yè)被收購后,母子公司的磨合并不算理想,南國置業(yè)的發(fā)展并未實(shí)現(xiàn)質(zhì)的飛躍,電建地產(chǎn)在這八年長(zhǎng)跑中仍舊不溫不火。

3.“子并母”推進(jìn)下:“對(duì)賭協(xié)議”和“千億計(jì)劃”

2020年9月19日,公司發(fā)布公告,南國置業(yè)擬通過向電建地產(chǎn)全體股東中國電建和電建建筑發(fā)行股份及支付現(xiàn)金作為對(duì)價(jià),對(duì)電建地產(chǎn)進(jìn)行吸收合并,交易價(jià)112.75億元,電建地產(chǎn)將注銷法人資格,由南國置業(yè)作為存續(xù)主體,中國電建將直接成為南國置業(yè)的控股股東。這意味著該事項(xiàng)進(jìn)展順利,電建地產(chǎn)將通過“反向收購”實(shí)現(xiàn)曲線上市。9月23日,國資委會(huì)原則上同意南國置業(yè)吸收合并電建地產(chǎn)集團(tuán),目前相關(guān)工作正在籌劃和推進(jìn)中。

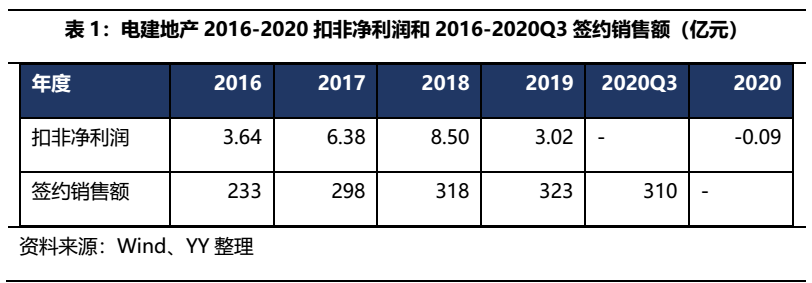

為此,電建地產(chǎn)股東也簽下了對(duì)賭協(xié)議。中國電建及中電建建筑承諾,電建地產(chǎn)在整個(gè)業(yè)績(jī)承諾期間(2020年-2023年)內(nèi)累積合計(jì)實(shí)現(xiàn)的扣除非經(jīng)常性損益后的稅后凈利潤(rùn)不低于28.26億元,即公司平均每年需要實(shí)現(xiàn)7.065億元的扣非凈利潤(rùn),而如表1,公司2019年扣非凈利潤(rùn)僅3.02億元,且2017、2018年拿地成本普遍較高,導(dǎo)致此后幾年盈利空間可能被壓縮,疊加當(dāng)前房地產(chǎn)行業(yè)整體以穩(wěn)為主的政策基調(diào),要完成協(xié)議目標(biāo)壓力不小。如果電建地產(chǎn)未能如約完成,則中國電建、中電建建筑履行業(yè)績(jī)補(bǔ)償義務(wù),2020年的業(yè)績(jī)顯著是需要補(bǔ)償。

另一方面,還有剛剛許下的千億目標(biāo)。2020年債券半年報(bào)中,電建地產(chǎn)在未來展望中提到,要切實(shí)推進(jìn)“千億計(jì)劃”發(fā)展目標(biāo)。而2019年電建地產(chǎn)簽約合同銷售額僅為323億元,與千億的目標(biāo)相距甚遠(yuǎn)。

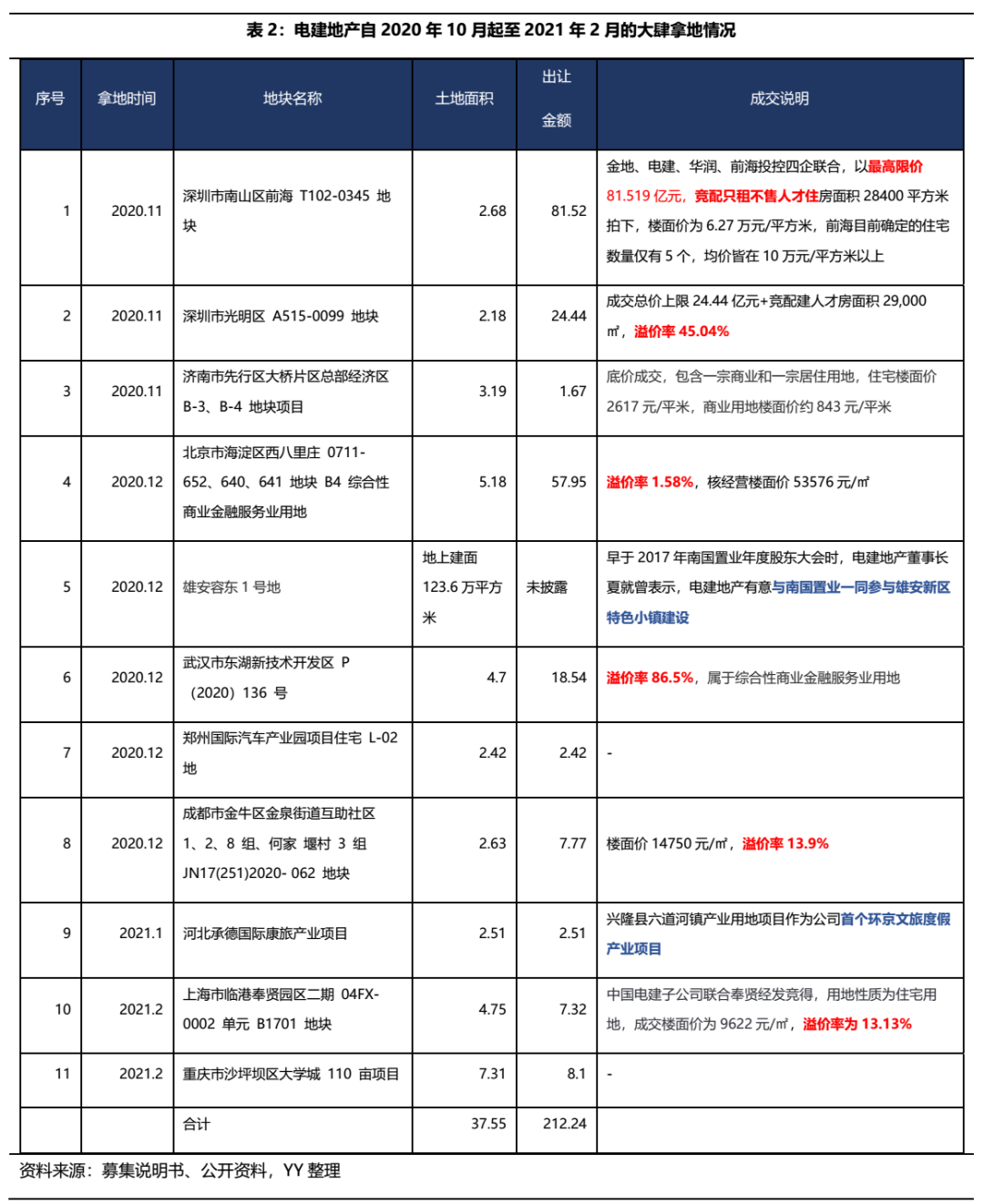

① 2020年10月到2021年2月拿地金額超過200億元,公司2019年總拿地金額為271億元,且近期所拿部分地塊溢價(jià)率較高,且開始涉足雄安特色小鎮(zhèn)、環(huán)境文旅項(xiàng)目等新領(lǐng)域;

③2020年6月到2021年5月,公司共發(fā)行8期債券,合計(jì)101.6億元,而2018、2019年公司分別發(fā)行101.6億元和79.62億元。

二、經(jīng)營(yíng)分析

作為一家根正苗紅的央企地產(chǎn)公司,電建地產(chǎn)近期的經(jīng)營(yíng)風(fēng)格與傳統(tǒng)央企不太一致,因此我們將拉長(zhǎng)時(shí)間維度觀察,進(jìn)一步分析公司的經(jīng)營(yíng)基本面。

1.發(fā)展戰(zhàn)略

目前公司已初步形成了以北京、上海、廣州、深圳等一線城市,以南京、武漢、杭州、成都、重慶、濟(jì)南、鄭州、西安等核心二線城市以及其他城市構(gòu)成的“4+8+N”區(qū)域戰(zhàn)略布局,并實(shí)現(xiàn)對(duì)區(qū)域內(nèi)北京、成都、武漢、南京、等城市的戰(zhàn)略深耕,未來公司將繼續(xù)向一線城市及核心二線城市轉(zhuǎn)移,深耕北京、南京、武漢等戰(zhàn)略核心城市,實(shí)現(xiàn)全國范圍內(nèi)更加合理均衡的戰(zhàn)略布局。

2.主營(yíng)業(yè)務(wù):住宅+商業(yè)地產(chǎn)雙驅(qū)動(dòng)

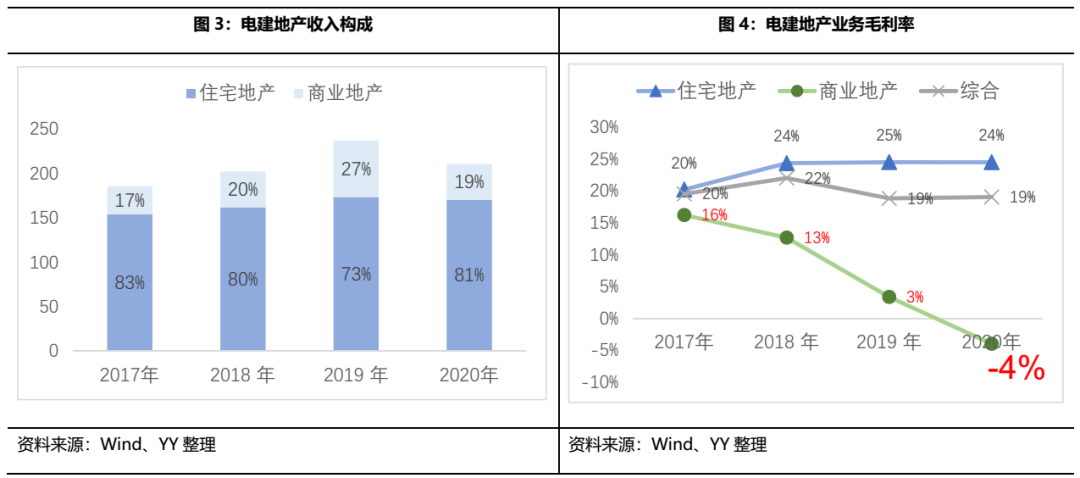

公司聚焦房地產(chǎn)主業(yè),以剛需和改善類住宅為主,商業(yè)地產(chǎn)為輔,2014年6 月公司收購南國置業(yè)前,公司以住宅地產(chǎn)項(xiàng)目為主,股權(quán)收購后,公司進(jìn)一步拓展商業(yè)地產(chǎn)業(yè)務(wù),產(chǎn)品覆蓋住宅、寫字樓、酒店等多種業(yè)態(tài),形成住宅+地產(chǎn)的業(yè)態(tài)結(jié)構(gòu)。

營(yíng)收方面,近三年公司營(yíng)業(yè)收入有所增長(zhǎng),目前公司收入和利潤(rùn)仍主要來自于住宅地產(chǎn),但商業(yè)地產(chǎn)板塊的收入占比有所提升,除2019年南國置業(yè)營(yíng)收大增外,其余年份占比基本在不到20%。公司綜合毛利率波動(dòng)不大,住宅地產(chǎn)毛利保持平穩(wěn),但商業(yè)地產(chǎn)毛利率自2017年起逐年下降。

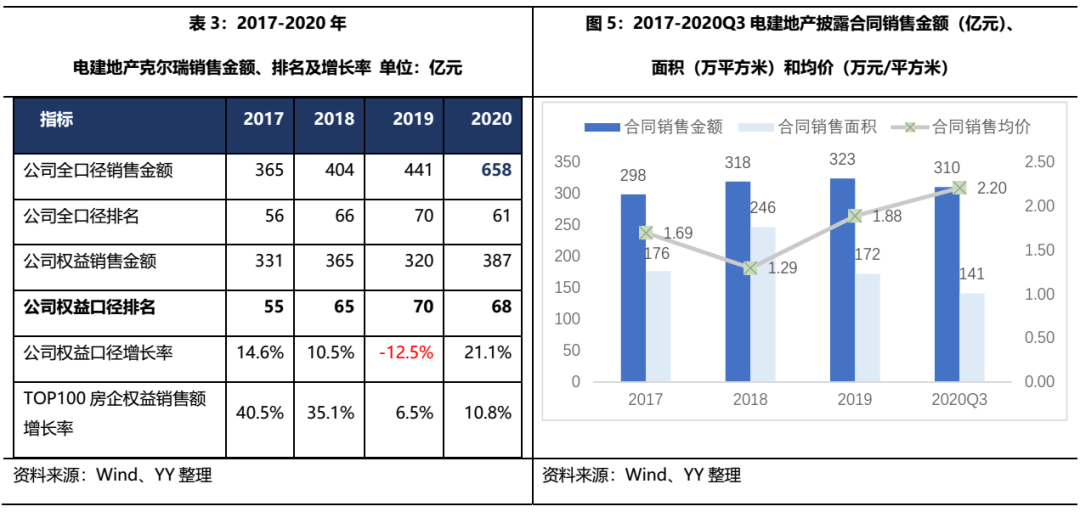

銷售方面,與行業(yè)水平相比,電建地產(chǎn)2017-2019年全口徑和權(quán)益口徑銷售金額排名均有所滑坡,銷售增速也低于TOP100房企的行業(yè)平均水平,但隨著公司2020年下半年開始發(fā)力,各項(xiàng)銷售指標(biāo)有所提升,公司2020年權(quán)益口徑銷售金額增長(zhǎng)217億元。

縱向來看,2017-2020Q3合同銷售金額變化微小,一方面,合同銷售面積下滑明顯,主要是2019年以來推盤節(jié)奏有所放緩(不考慮2020Q4),另一方面,合同銷售均價(jià)整體呈上升趨勢(shì),主要是公司一、二線城市銷售項(xiàng)目占比較大,因此近三年合同銷售額變化不大。

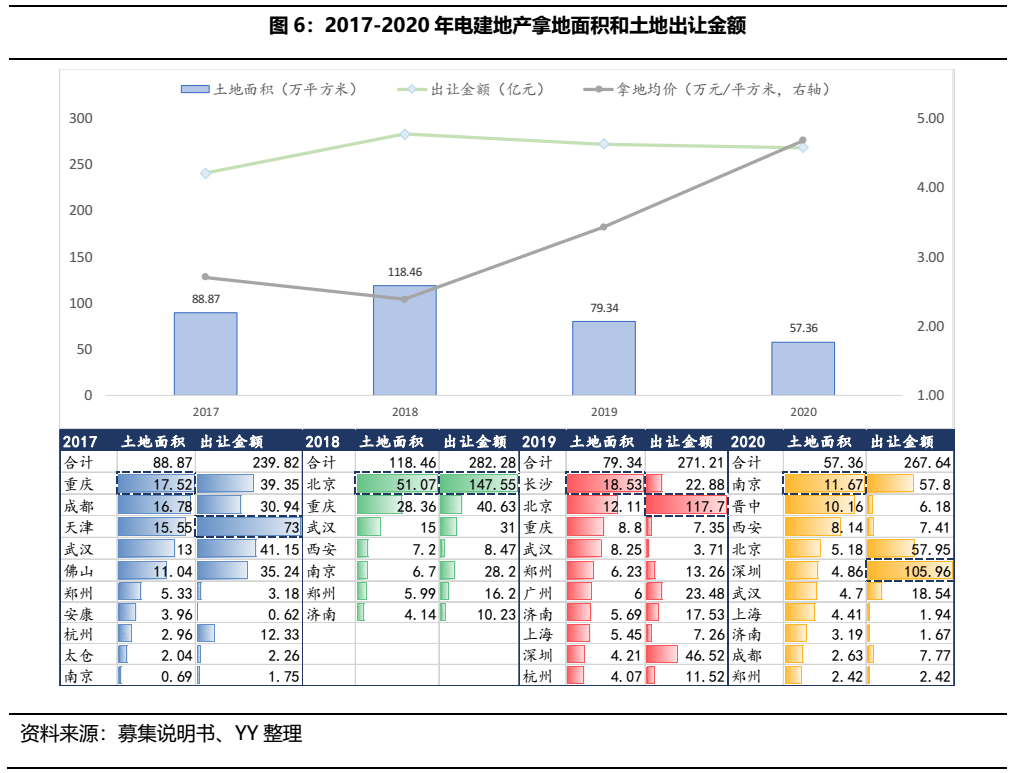

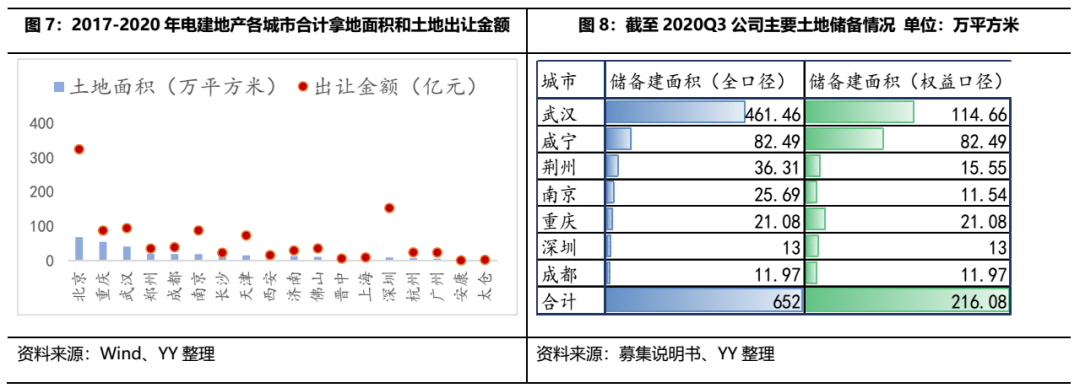

區(qū)域布局方面,公司整體拿地集中在北京、深圳為代表的一線城市,和重慶、武漢、南京、天津、鄭州、成都等為代表的二線城市。公司近四年拿地面積最多的城市是北京、重慶、武漢、鄭州、成都等城市,拿地支出最大的城市是北京(323.2億元)和深圳(152.48億元),南京、武漢、重慶、天津總出讓金額在70-100億元之間,成都、鄭州、佛山、濟(jì)南、杭州、長(zhǎng)沙總出讓金額在20-30億元。

存量土儲(chǔ)方面,截至2020Q3,公司主要城市的全口徑建筑面積合計(jì)652萬平方米,權(quán)益口徑儲(chǔ)備建筑面積合計(jì)216.08萬平方米,公司合同銷售面積(并表項(xiàng)目全部+參股權(quán)益比例)為172萬平方米,存量土儲(chǔ)較為充裕,主要位于二線城市,武漢、咸寧和重慶的權(quán)益儲(chǔ)備建面積位居前三,分別達(dá)到114.66億元、82.49億元和21.08億元,而武漢、荊州、南京的全口徑和權(quán)益口徑建面差異較大,這幾個(gè)城市是南國置業(yè)之前重倉區(qū)域,說明其聯(lián)合開發(fā)項(xiàng)目較多。

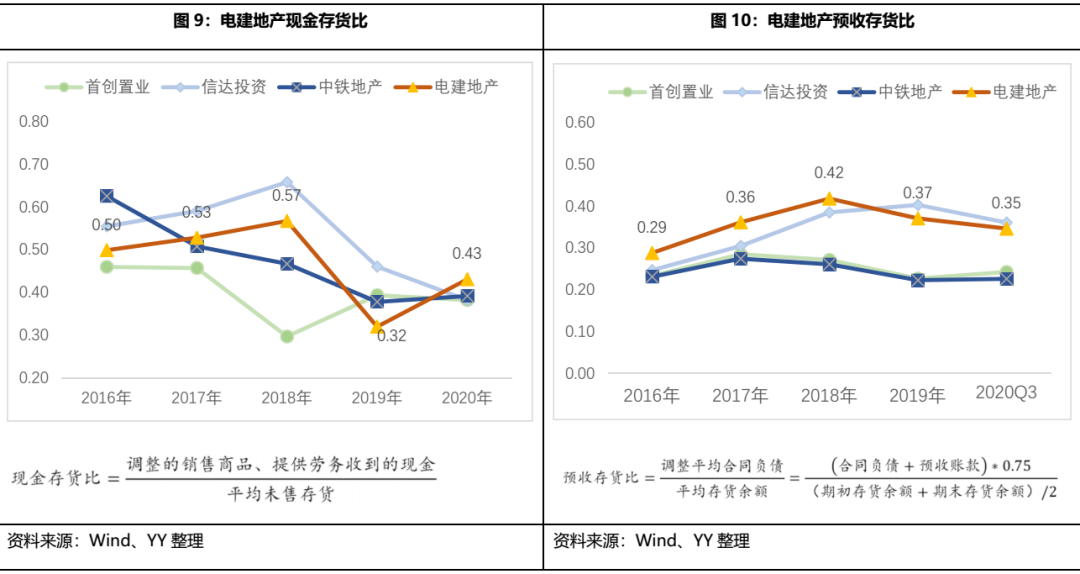

存貨去化方面,2019年以后公司回款和預(yù)售情況均滑坡較多,疊加2020年疫情湖北受重創(chuàng),整體毛利率2020年也跌破正值,去化壓力較大。從現(xiàn)金存貨比觀測(cè)回款情況,公司2019年及2020Q3回款惡化,主要是公司加大了合作開發(fā)力度,且回款進(jìn)度放緩。從預(yù)收存貨比觀測(cè)預(yù)售情況,公司近五年基本維持在30%以上,2019年以來下降明顯,但整體預(yù)售情況好于資質(zhì)和規(guī)模相近的中鐵地產(chǎn)和首創(chuàng)置業(yè)。

2.1 住宅地產(chǎn)——電建地產(chǎn)

公司住宅項(xiàng)目主要為普通住宅和保障性住房,主要開發(fā)滿足民生需求的剛需和改善性普通住宅項(xiàng)目,在投資比例上,剛需和改善性項(xiàng)目占 70-80%,高端項(xiàng)目占 20-30%,已經(jīng)開發(fā)中高端產(chǎn)品線“瀧悅”系列,項(xiàng)目主要布局在一二線核心城市。

2.1.1 銷售:簽約金額增速較低,全國范圍均衡布局

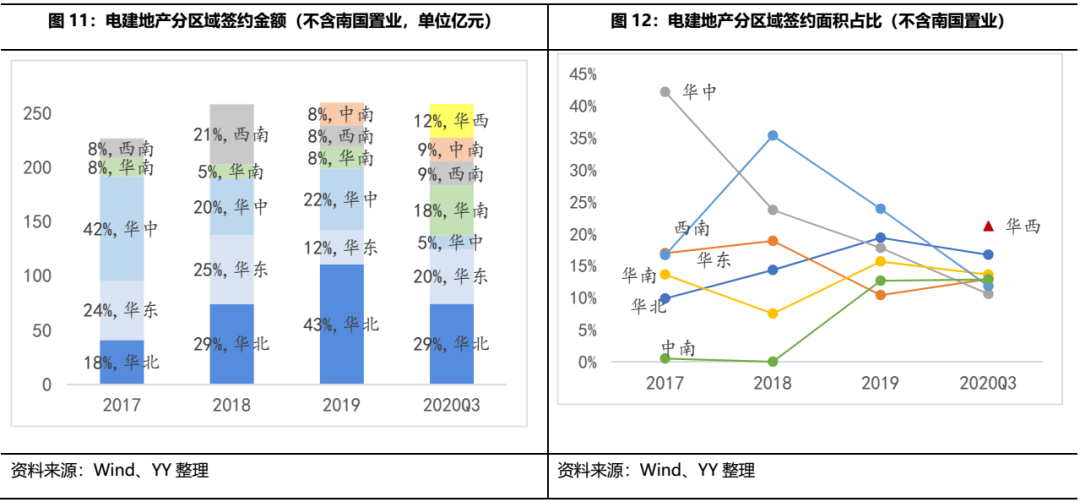

公司近四年簽約銷售金額增長(zhǎng)較為平緩,銷售區(qū)域分布朝著“全國范圍內(nèi)更加合理均衡的戰(zhàn)略布局”調(diào)整。截至2020Q3,簽約金額占比較高的區(qū)域?yàn)槿A北29%、華東20%和華南18%,簽約面積貢獻(xiàn)較多的是華西21%、華北17%和華南14%,整體區(qū)域集中度較低,能夠較好的分散區(qū)域政策風(fēng)險(xiǎn)。

注1:華北地區(qū)主要為北京和天津、濟(jì)南,華東地區(qū)主要為上海和南京、杭州,華中地區(qū)主要為武漢和長(zhǎng)沙,華南地區(qū)主要為廣州、深圳、貴陽和佛山,西南地區(qū)主要為成都和綿陽,中南地區(qū)主要為鄭州和西安。

注2:公司披露口徑,合同銷售金額、合同銷售面積的統(tǒng)計(jì)口徑為公司并表項(xiàng)目全部銷售情況+公司參股項(xiàng)目的權(quán)益占比銷售情況。

2.1.2 去化:已完工項(xiàng)目去化較好,在建項(xiàng)目去化不暢

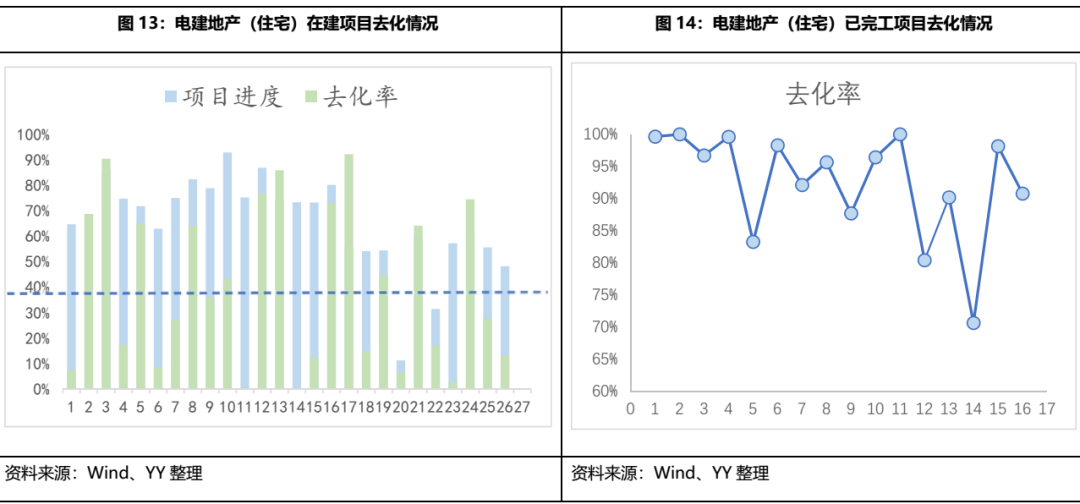

截至2020Q3,公司住宅地產(chǎn)開發(fā)板塊已完工項(xiàng)目16個(gè),總投資額604.89億元,已銷售金額為689.43億元,其中12個(gè)去化率在90%以上,3個(gè)去化率在80%-90%,成都美立方項(xiàng)目去化率在70.62%,已完工項(xiàng)目去化情況尚可。公司在建項(xiàng)目有28個(gè)(其中兩個(gè)未公示進(jìn)度),計(jì)劃總投資1065.47億元,20個(gè)項(xiàng)目進(jìn)度高于去化率,除一個(gè)項(xiàng)目未開盤外,11個(gè)項(xiàng)目進(jìn)度-去化率超35%,表明公司在建項(xiàng)目去化存在一定阻滯,風(fēng)險(xiǎn)未來仍較大。

具體來看去化較慢的項(xiàng)目,公司不乏高溢價(jià)拿地項(xiàng)目,尤其是在2016-2017年拿地價(jià)格普遍較高(序號(hào)4、6、8),南京洺悅?cè)A府更是兩度被投訴“涉嫌捂地”。此外,去化不暢的部分項(xiàng)目主打住房改善或型產(chǎn)品,均價(jià)較高。整體看來,拿地成本高+產(chǎn)品定位輕改善,是公司住宅項(xiàng)目去化慢的重要原因,未來大規(guī)模的存貨去化將使公司面臨挑戰(zhàn)。

2.2商業(yè)地產(chǎn)——南國置業(yè)

公司商業(yè)地產(chǎn)板塊業(yè)務(wù)的經(jīng)營(yíng)主體是子公司南國置業(yè),南國置業(yè)起步于武漢,以商業(yè)地產(chǎn)為主、涵蓋多種物業(yè)類型的綜合性物業(yè)開發(fā)企業(yè),南國置業(yè)堅(jiān)持以商業(yè)物業(yè)為引導(dǎo)的開發(fā)策略,涵蓋多種類型物業(yè),開發(fā)項(xiàng)目主要是商業(yè)、辦公、商住(公寓)兩用等多項(xiàng)物業(yè),并采取租售結(jié)合的經(jīng)營(yíng)模式。

2.2.1銷售和盈利:重倉武漢,盈利滑坡,經(jīng)營(yíng)堪憂

電建地產(chǎn)自2014年正式收購南國置業(yè),被收購的南國置業(yè)是否實(shí)現(xiàn)戰(zhàn)略升級(jí)以及經(jīng)營(yíng)改善?我們以2014年起至今為窗口期來進(jìn)行觀察。

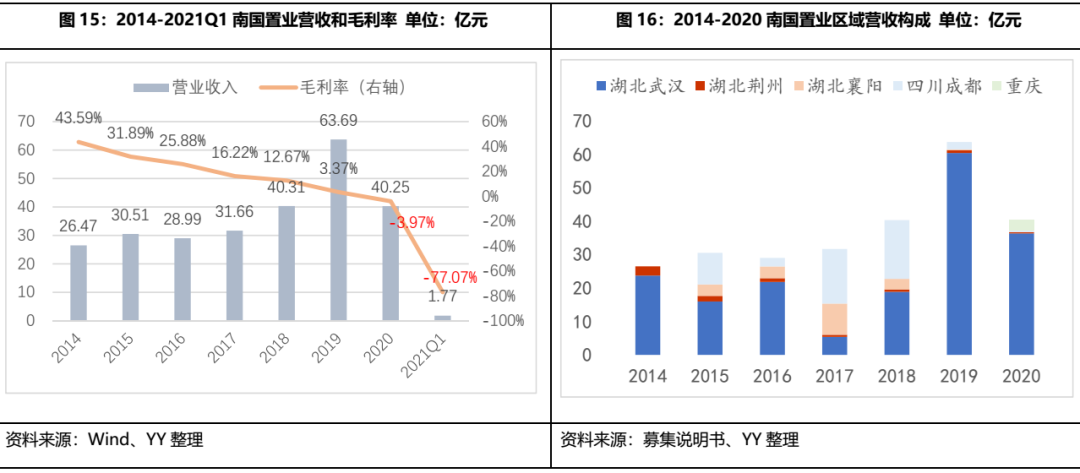

南國置業(yè)自2014年起營(yíng)收規(guī)模有所增長(zhǎng),但盈利能力持續(xù)下跌,并購后業(yè)務(wù)開展不暢,疫情打擊雪上加霜。如圖16,被吸并之后南國置業(yè)的毛利率一路下探,2019年毛利率已經(jīng)低至3.37%,業(yè)務(wù)收入在2014-2018年也只能算是平緩增長(zhǎng),2019年?duì)I收沖高,但從盈利情況看業(yè)務(wù)擴(kuò)張并不順利,而2016-2019年武漢市房?jī)r(jià)處于加速上升期,顯然南國置業(yè)的經(jīng)營(yíng)層面出現(xiàn)了問題,而在新冠疫情的沖擊下,重倉武漢的南國置業(yè)2020年更是慘淡。

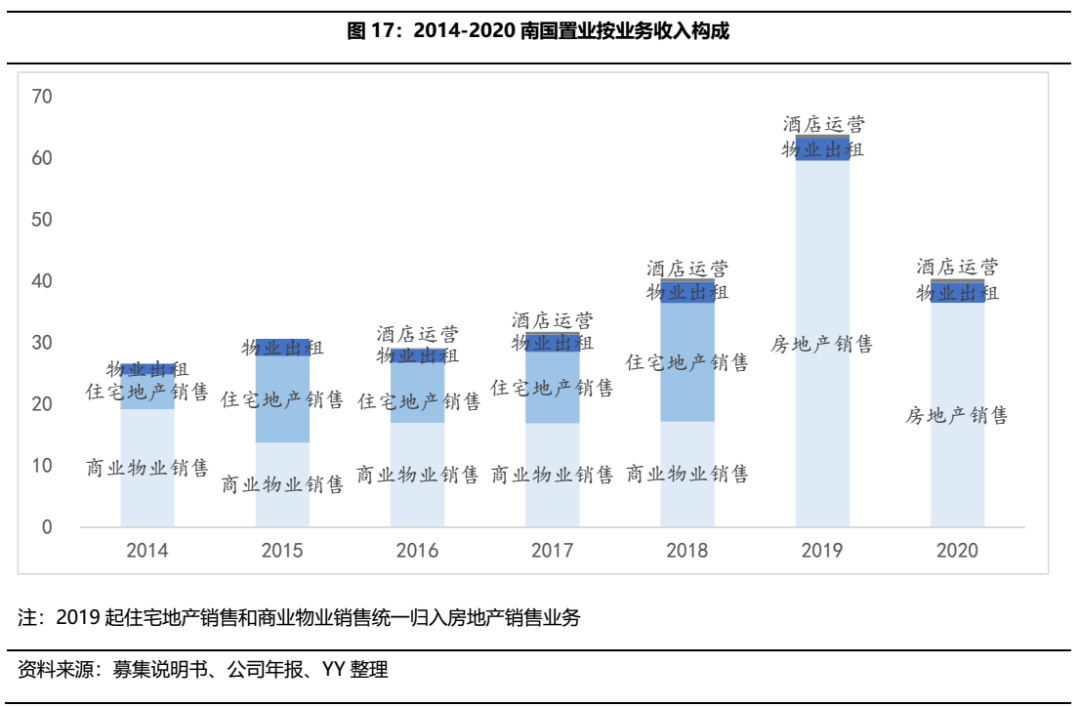

區(qū)域分布方面,南國置業(yè)近年來仍以武漢為核心區(qū)域,并購后并未有效擴(kuò)大區(qū)域版圖。如圖17,從2014-2020年的區(qū)域收入結(jié)構(gòu)來看,雖然公司各類公告中透露出區(qū)域多元化布局的愿景,但除2017-2018年成都區(qū)域占比較高,公司整體的布局還是深耕武漢,以及部分布局湖北荊州、襄陽和四川成都等地,2019和2020年武漢貢獻(xiàn)營(yíng)收均超過90%,2020年公司首次增加重慶收入,但也只占營(yíng)收的8%。

按業(yè)務(wù)來看收入構(gòu)成,公司主要依靠住宅地產(chǎn)和商業(yè)物業(yè)銷售、物業(yè)出租和少量酒店運(yùn)營(yíng)實(shí)現(xiàn)收入,2019年公司的營(yíng)收突增也主要來自于房地產(chǎn)銷售(即住宅地產(chǎn)和商業(yè)物業(yè)銷售)。

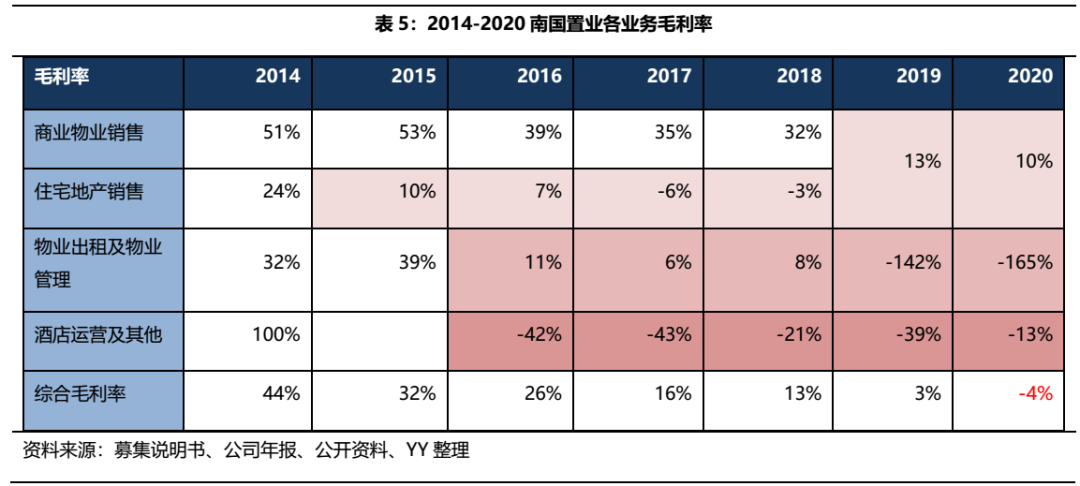

分別考察各業(yè)務(wù)板塊毛利率,發(fā)現(xiàn)公司的商業(yè)物業(yè)銷售業(yè)務(wù)運(yùn)作整體比較健康,但營(yíng)收占比較大的住宅地產(chǎn)銷售連年保持低毛利,物業(yè)出租和酒店運(yùn)營(yíng)雖然收入貢獻(xiàn)有限,但虧損更為嚴(yán)重。

為了驗(yàn)證南國置業(yè)解釋的可信度,我們對(duì)造成公司虧損較為嚴(yán)重的房地產(chǎn)銷售板塊和物業(yè)出租分別進(jìn)行分析。

2.2.2 房地產(chǎn)銷售:還建房虧損嚴(yán)重

房地產(chǎn)銷售(主要是住宅地產(chǎn)銷售)自2015年起一跌到底,在近幾年的南國置業(yè)對(duì)深交所的問詢函回復(fù)中,公司基本解釋為還建房部分虧損較大,影響房地產(chǎn)銷售板塊的盈利水平,并解釋為“階段性的、短期的”因素。2017年的問詢函回復(fù)中,公司提到襄陽南國城市廣場(chǎng)項(xiàng)目的還建房,“在當(dāng)時(shí)的襄陽市場(chǎng)環(huán)境下,項(xiàng)目整體盈利能夠覆蓋該部分低價(jià)銷售讓利,隨著襄陽市市場(chǎng)環(huán)境的變化,公司在當(dāng)?shù)仨?xiàng)目業(yè)態(tài)銷售價(jià)格未達(dá)到預(yù)期”。

還建房在拿地時(shí)便與地方政府約定好價(jià)格和面積等因素,因此我們大致可以推斷,這一塊歷史的包袱仍較重,且涉及拆遷和土地劃撥,市場(chǎng)化程度低,真實(shí)毛利較低。

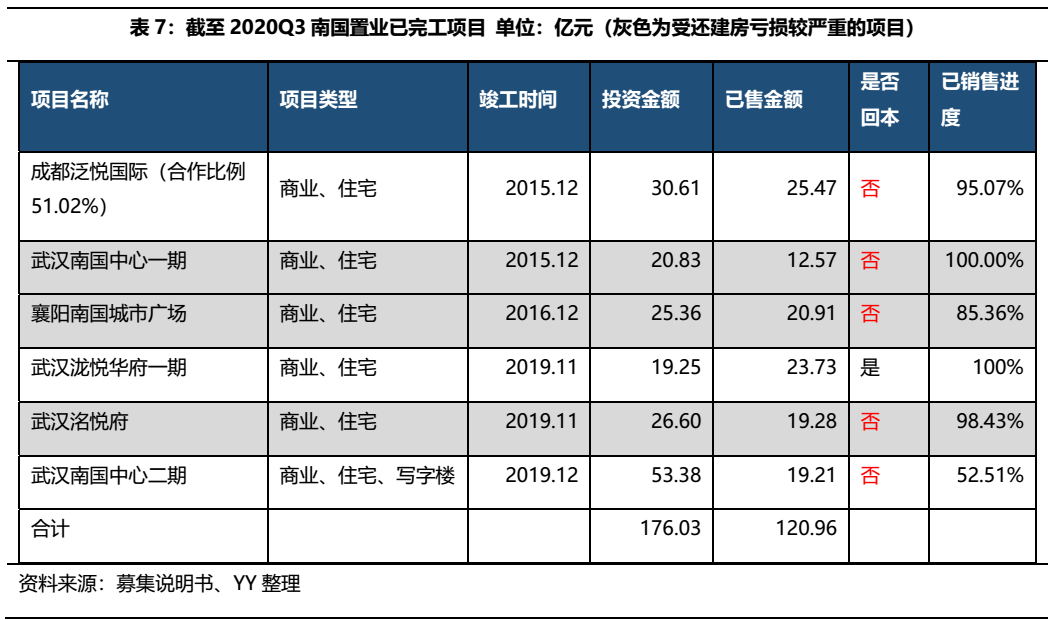

截至2020年9月底,南國置業(yè)公布的6個(gè)已完工項(xiàng)目,4個(gè)項(xiàng)目在武漢,其中5個(gè)項(xiàng)目均未收回投資成本,以當(dāng)前的銷售金額和進(jìn)度來看,即使未售罄項(xiàng)目售完也很難覆蓋投資金額,六個(gè)項(xiàng)目已投資累計(jì)176.03億元,已售金額僅累計(jì)120.96億元。

截至 2020 年 9 月底,南國置業(yè)現(xiàn)有在建項(xiàng)目共13個(gè),主要集中在武漢(5個(gè))、重慶(5個(gè))等城市,區(qū)域集中度仍然很高;從權(quán)益占比來看,公司開始加大合作拿地力度,也在尋找新的突破路徑;依據(jù)所占權(quán)益比例,六個(gè)項(xiàng)目剩余擬投資金額敞口共計(jì) 62.54 億元。

2.2.3 物業(yè)出租:重金業(yè)態(tài)調(diào)整

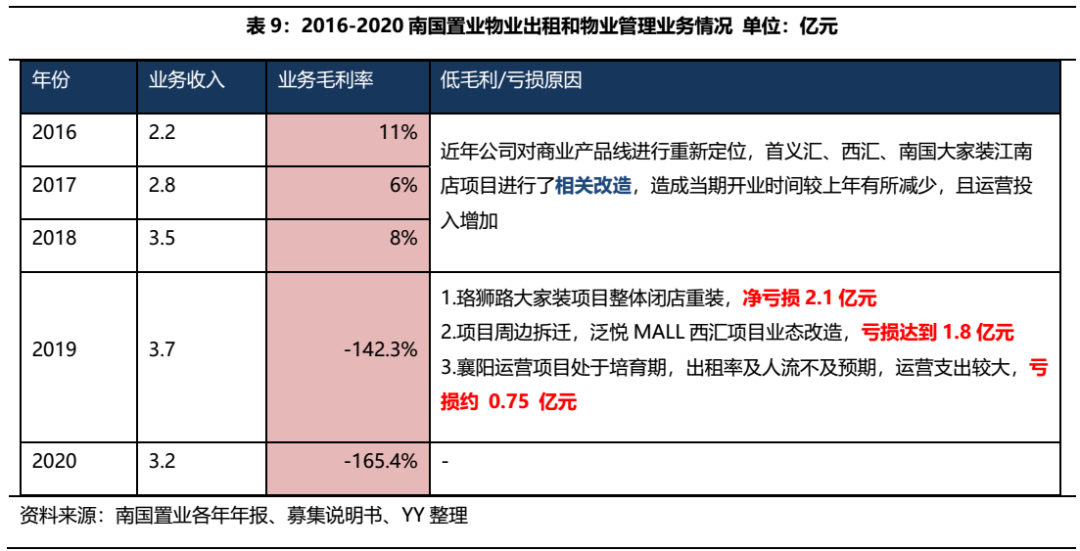

物業(yè)出售業(yè)務(wù)方面,2016-2019年公司對(duì)旗下商業(yè)產(chǎn)品線進(jìn)行了大規(guī)模的改造,期間內(nèi)物業(yè)出售及物業(yè)管理板塊的毛利率一直很低。2019年公司披露珞獅路大家裝項(xiàng)目、泛悅MALL西匯項(xiàng)目主要改造項(xiàng)目虧損合計(jì)3.9億元,而當(dāng)年物業(yè)出租板塊業(yè)務(wù)收入僅為3.7億元,業(yè)態(tài)調(diào)整確實(shí)為虧損的直接原因,而2020年在疫情的沖擊更是雪上加霜。

再結(jié)合其他主要項(xiàng)目的出租情況來看,2017-2018年公司主要商場(chǎng)出租率尚可,基本都在85%以上,但2019年武漢、襄陽部分商場(chǎng)出租率下降較多,成都、北京的商場(chǎng)出租率也并不理想,其中許多商場(chǎng)并不在閉店裝修的范疇內(nèi)。

在2019年公司對(duì)深交所的問詢函回復(fù)中,公司提到由于受電商沖擊、供給增加、城市外溢等因素影響,公司原本市場(chǎng)定位不能滿足周邊市場(chǎng)需求,因此主動(dòng)對(duì)部分商業(yè)項(xiàng)目進(jìn)行了升級(jí)改造。2019年公司各大商場(chǎng)的出租率下挫或許是公司面臨種種困境的一種印證,但近幾年來公司下重金改造商場(chǎng),收益與投入并不匹配,在線下商場(chǎng)生存條件愈發(fā)艱難的環(huán)境下,商場(chǎng)運(yùn)營(yíng)能否有起色充滿了不確定性。

2.2.4 市場(chǎng)格局與發(fā)展戰(zhàn)略:南國置業(yè)何去何從?

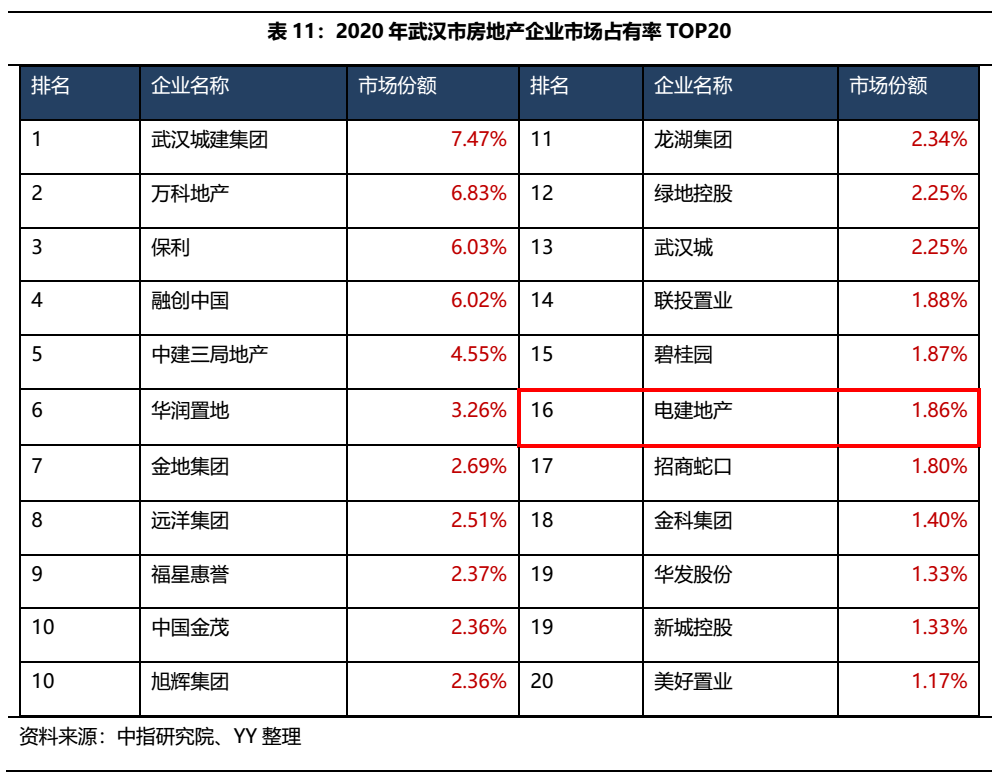

從市場(chǎng)競(jìng)爭(zhēng)格局來看,2020年武漢城建集團(tuán)、萬科和保利市場(chǎng)占有率位居前三,而電建地產(chǎn)排名第16位,市場(chǎng)份額為1.86%。在全面壓降住宅容積率、樓市競(jìng)爭(zhēng)不斷加劇、政策由寬從嚴(yán)的大背景下,面對(duì)連續(xù)兩年的業(yè)績(jī)大幅下挫,南國置業(yè)未來想在大本營(yíng)武漢保有一席之地也并非易事。

同時(shí),南國置業(yè)也開始探索新的增長(zhǎng)點(diǎn)曲線救國,發(fā)展戰(zhàn)略也有所調(diào)整。南國置業(yè)在2020年年報(bào)發(fā)展戰(zhàn)略中提到,將以“兩核兩驅(qū)”為戰(zhàn)略發(fā)展模式,即以商業(yè)地產(chǎn)開發(fā)與運(yùn)營(yíng)+財(cái)務(wù)投資為主體,以地產(chǎn)金融業(yè)務(wù)和產(chǎn)業(yè)地產(chǎn)為驅(qū)動(dòng),以“5+N”為戰(zhàn)略布局。

業(yè)務(wù)模式上,住宅開發(fā)由原來的“投資+操盤”調(diào)整為投資管控模式,通過與標(biāo)桿企業(yè)合作獲取更多的管理紅利,業(yè)務(wù)進(jìn)一步聚焦商業(yè)主營(yíng)業(yè)務(wù)。

在地產(chǎn)金融模式上,與華潤(rùn)置地、招商、金地等標(biāo)桿企業(yè)建立了良好的戰(zhàn)略合作關(guān)系,2020年南國置業(yè)成功發(fā)行超短融、應(yīng)收賬款A(yù)BS產(chǎn)品共計(jì)5.12億元,并正式發(fā)行公司首單類Reits產(chǎn)品“申萬宏源-電建南國疫后重振資產(chǎn)支持專項(xiàng)計(jì)劃”,共計(jì)金額18.1億元。

南國置業(yè)想在低潮中轉(zhuǎn)型,道阻且長(zhǎng)。

三、財(cái)務(wù)分析

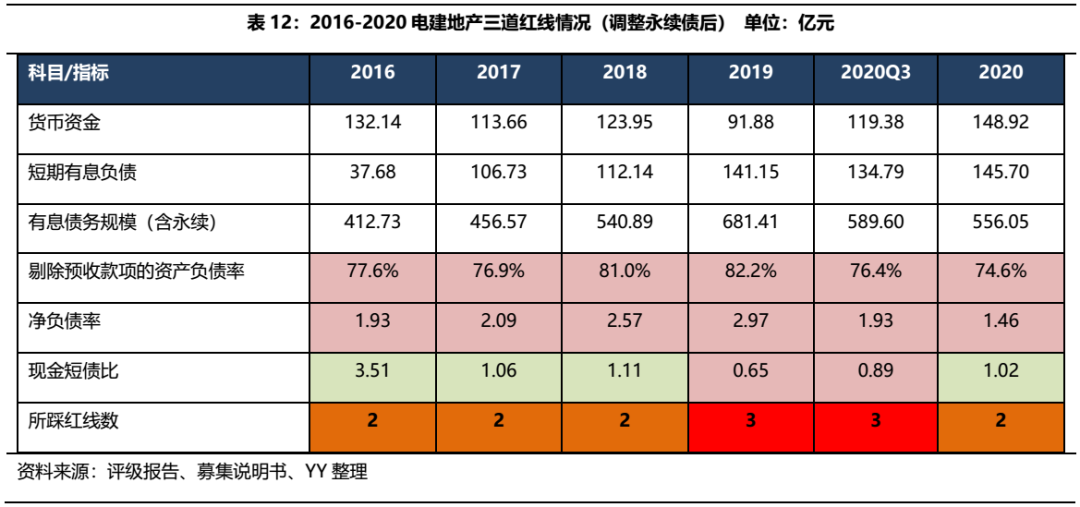

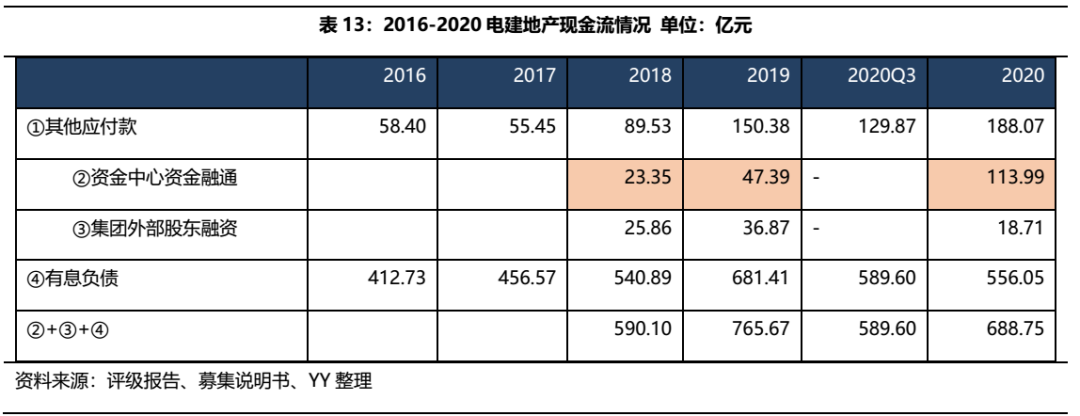

2015-2019年,電建地產(chǎn)有息債務(wù)規(guī)模持續(xù)膨脹,若將永續(xù)債納入有息負(fù)債范疇,2019年末有息債務(wù)達(dá)到681.41億元,現(xiàn)金短債比也轉(zhuǎn)紅,三條紅線均觸線,年末凈負(fù)債率為1.03,現(xiàn)金短債比為1.02,剔預(yù)負(fù)債率和凈負(fù)債率雖有所改善,但2020年底仍踩兩條紅線,現(xiàn)金短債比也在觸線邊緣徘徊,暫為橙檔企業(yè)。

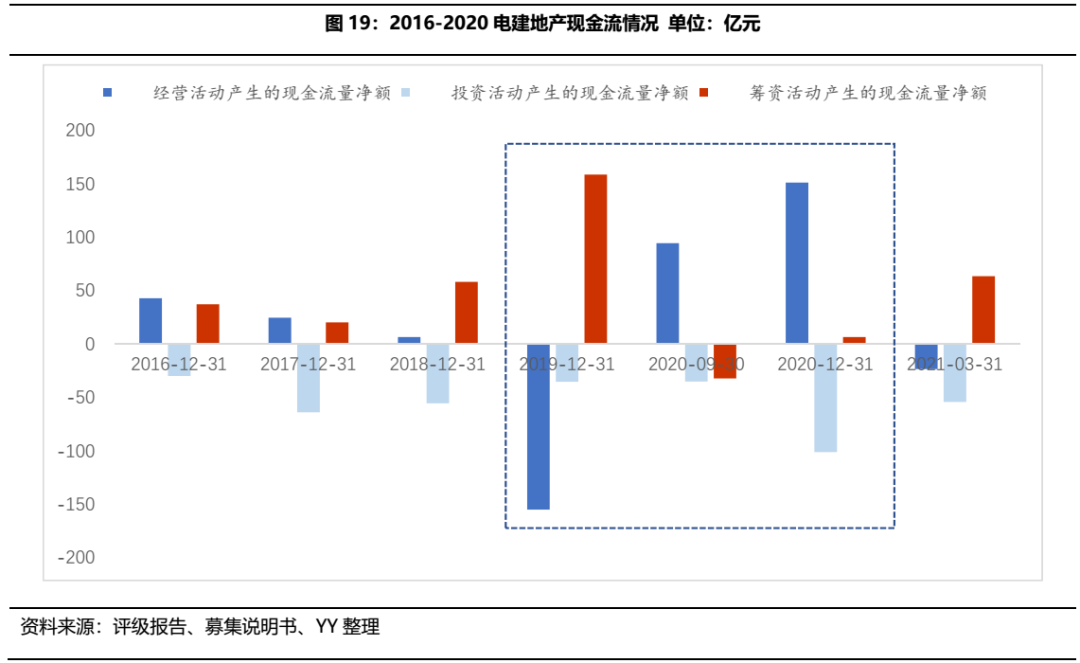

通過拆解公司三道紅線指標(biāo)涉及科目,發(fā)現(xiàn)公司主要在2020年四季度的發(fā)力,2020Q3仍踩三條紅線,四季度公司同時(shí)增加了應(yīng)付款和提升了經(jīng)營(yíng)流入,以此降低了債務(wù)規(guī)模,從現(xiàn)金流量表來看,主要體現(xiàn)在2020年經(jīng)營(yíng)活動(dòng)現(xiàn)金流凈額的猛增,和籌資活動(dòng)現(xiàn)金流流出。

此外還有個(gè)途徑是其他應(yīng)付款的增加,潛在可能是股東資源的資金。通過對(duì)報(bào)表和科目細(xì)項(xiàng)的回溯,發(fā)現(xiàn)公司2018年起其他應(yīng)付款科目增幅顯著,當(dāng)年公司新增了資金中心用于資金融通,并將資金中心往來款相關(guān)融資記入其他應(yīng)付款科目中,因此公司有可能通過股東資源美化報(bào)表,實(shí)際債務(wù)水平或許并未有效降低。

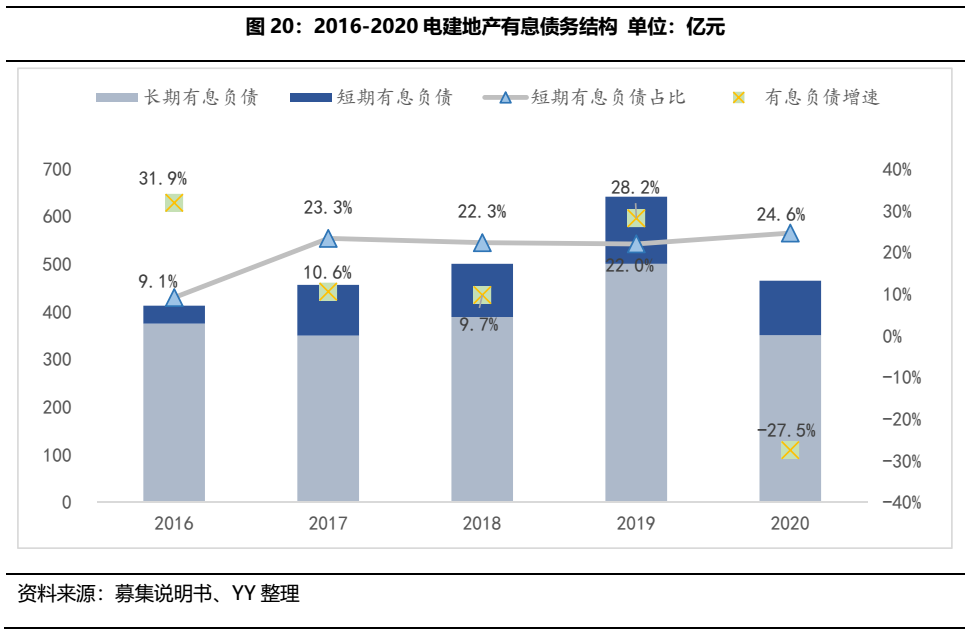

2016-2019年公司有息負(fù)債規(guī)模仍是正增長(zhǎng),反應(yīng)了債務(wù)驅(qū)動(dòng)的經(jīng)營(yíng)模式;2020有息負(fù)債首次負(fù)增長(zhǎng)。結(jié)構(gòu)方面,公司融資結(jié)構(gòu)以長(zhǎng)期債務(wù)為主,截至2020年末,公司短期有息負(fù)債規(guī)模為114.50億元,占有息負(fù)債比重的24.6%,償付節(jié)奏較為均衡。

考慮到千億目標(biāo)和對(duì)賭壓力下,2020年10月以后公司高昂的拿地情緒和發(fā)債節(jié)奏,目前公司表內(nèi)杠桿已有較大壓力,且當(dāng)前的擴(kuò)張戰(zhàn)略可能繼續(xù)推高公司的債務(wù)水平,未來公司或?qū)⒚媾R較大的監(jiān)管壓力。

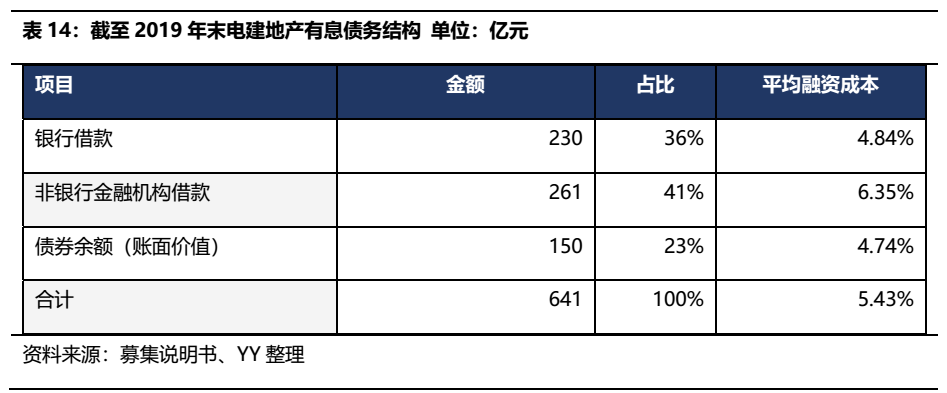

根據(jù)公司披露的融資來源及利率,公司主要的銀行、非銀(以信托為主)和債券的融資成本分別為4.84%、6.35%和4.74%,得益于股東背景,相對(duì)差的經(jīng)營(yíng)下,公司綜合融資成本約為5.43%,股東紅利明顯。

2.表外負(fù)債:表外規(guī)模較小,暫不構(gòu)成核心矛盾

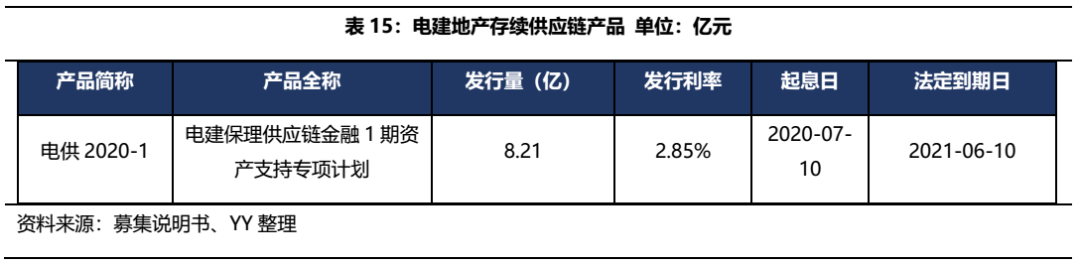

公司目前有1個(gè)處于存續(xù)期的供應(yīng)鏈ABS,發(fā)行量為8.21億元,發(fā)行利率為2.86%,將于2021年6月10日到期。

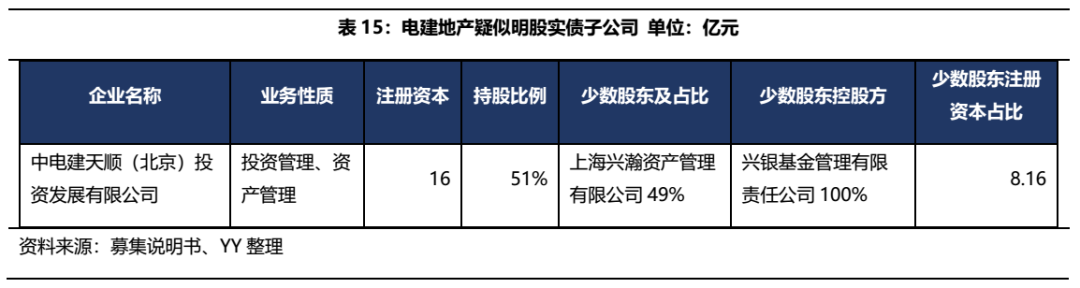

截至2020Q3,電建集團(tuán)納入合并報(bào)表范圍的一級(jí)子公司共計(jì) 49 家,其中非全資子公司 25 家,截至2020年末,南國置業(yè)納入合并子公司29家,其中非全資子公司13家,通過查找少數(shù)股東,僅發(fā)現(xiàn)中電建天順(北京)投資發(fā)展有限公司疑似存在明股實(shí)債,少數(shù)股東控股方為興銀基金,少數(shù)股東注冊(cè)資本為8.16億元。

截至2020億元,電建地產(chǎn)對(duì)外擔(dān)保總計(jì)25.89億元,子公司為購買商品房業(yè)主的按揭貸款提供擔(dān)保,無需調(diào)整。

綜合看表外潛在負(fù)債規(guī)模不大,核心矛盾仍在經(jīng)營(yíng)過于弱勢(shì),財(cái)務(wù)上得益于股東背景加持勉強(qiáng)撐得住,但是長(zhǎng)期來看財(cái)務(wù)的健康度仍不樂觀。

四、小結(jié)

電建地產(chǎn)是國務(wù)院國資委核定的首批16 家主營(yíng)房地產(chǎn)開發(fā)與經(jīng)營(yíng)業(yè)務(wù)的中央企業(yè)之一,電建集團(tuán)旗下唯一的地產(chǎn)運(yùn)營(yíng)平臺(tái),央企身份和股東支持似乎給了公司很強(qiáng)的信用背書和資源優(yōu)勢(shì),但公司成立至今已超過15年,當(dāng)年同時(shí)被核定房產(chǎn)業(yè)務(wù)的央企已有超過10家完成上市,包括保利、招商蛇口、中國金茂等,而電建地產(chǎn)多年來卻“不溫不火”。

自2014年收購南國置業(yè)后,住宅+商業(yè)雙輪驅(qū)動(dòng)下,公司整體經(jīng)營(yíng)狀況沒有明顯改善,反而在高層換血后,南國置業(yè)成為電建集團(tuán)的主要痛點(diǎn),區(qū)域集中度仍高,業(yè)務(wù)狀況增收不增利,還建房和業(yè)態(tài)調(diào)整改造的連年虧損也是一筆糊涂賬,2019年?duì)I收和盈利更是跌至谷底,加之2020年疫情重創(chuàng),以武漢為大本營(yíng)的南國置業(yè)業(yè)務(wù)層面雪上加霜。

而在不斷惡化的經(jīng)營(yíng)下,公司債務(wù)壓力也持續(xù)攀升,雖然股東背景有加持,奈何經(jīng)營(yíng)失水準(zhǔn)。窮則思變,2020年公司開始籌劃子并母的反向收購并擬整體上市,“千億計(jì)劃”和“對(duì)賭協(xié)議”聲勢(shì)浩大,2020年11月起公司開始頻繁拿地、發(fā)債和梳理資產(chǎn),頗有破釜沉舟之勢(shì),截至2020年底各項(xiàng)財(cái)務(wù)指標(biāo)有一定的邊際改善,但公司想要突破商業(yè)地產(chǎn)板塊的大幅虧損,以及與之相伴龐大債務(wù)壓力,怎一個(gè)愁字了得?

蟄伏十余年的地產(chǎn)老大哥是在此次重整后一改頹勢(shì),成功突圍,還是這又是一次換湯不換藥的把式,我們拭目以待。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“YY評(píng)級(jí)”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: YY|電建地產(chǎn)并購困局:南國置業(yè)的泥潭