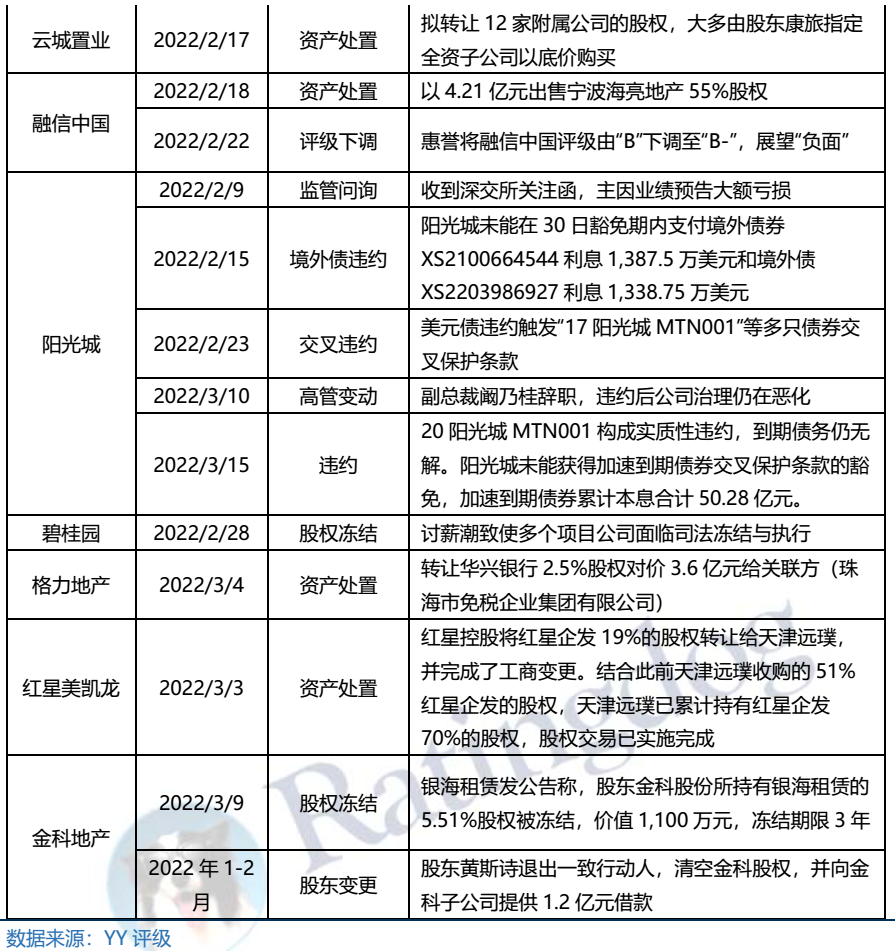

YY評級

YY評級

新金融原創自媒體。關注金融科技發展趨勢與金融機構轉型動向。

作者:YY評級

此篇YY團隊以月度視角回顧行業,宏觀層面當前銷售和拿地端仍處頹勢,三線及以下的量價表現更令人擔憂,各融資渠道仍在收縮,行業資金加速撤退。行業集中度和各梯隊門檻值均出現不同程度的下滑,內部結構悄然生變。此外,我們提供了22年以來YY地產主體評級調整明細,匯總重要輿情與重點主體成交量價。整體看,金穩會后多地樓市利好政策頻出,但巨大的下跌慣性仍難掉頭,疫情不利因素持續存在,民企流動性加速惡化以及融創展期帶來的沖擊還會將“政策底”到“銷售底”的傳導路徑進一步拉長。

一、宏觀層面

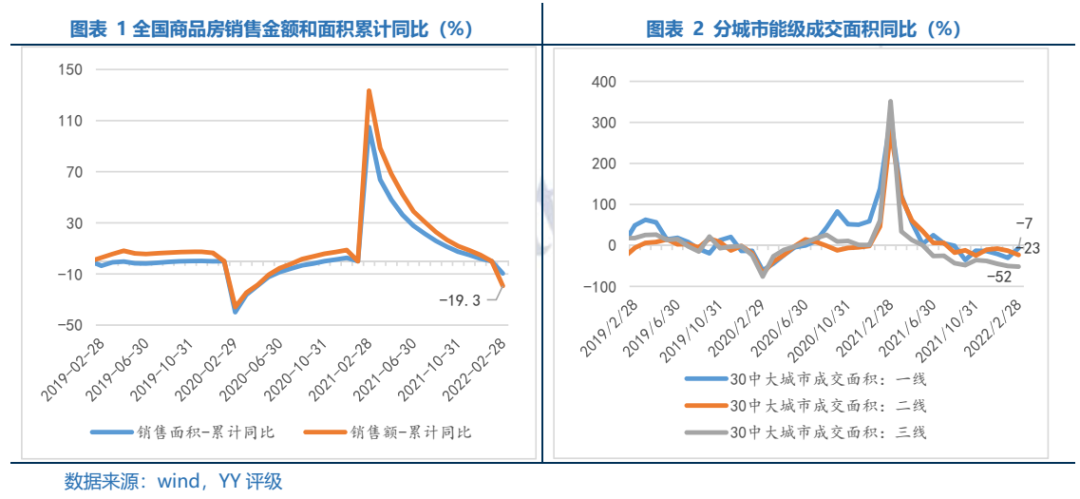

22年1-2月全國商品房銷售金額累計同比下降19.3%,較21年1-12月-11.5pct,銷售面積累計同比-9.6%,較21年1-12月-24.1pct,銷售勢頭仍處于較低迷狀態。相比TOP50房企銷售金額同比下降40%,實際數據或更差。

分城市能級看,22年1-2月30大中城市中一線\二線\三線成交面積同比分別為-7%\-23%\-52%,相比21年12月單月同比分別+24pct\-10pct\-1pct,一線城市成交熱度有所回暖,三線城市下跌幅度縮小但下跌絕對規模依舊較大,二線城市成交缺乏支撐。整體看城市之間分化明顯,二線成交有所惡化,三線依舊弱。

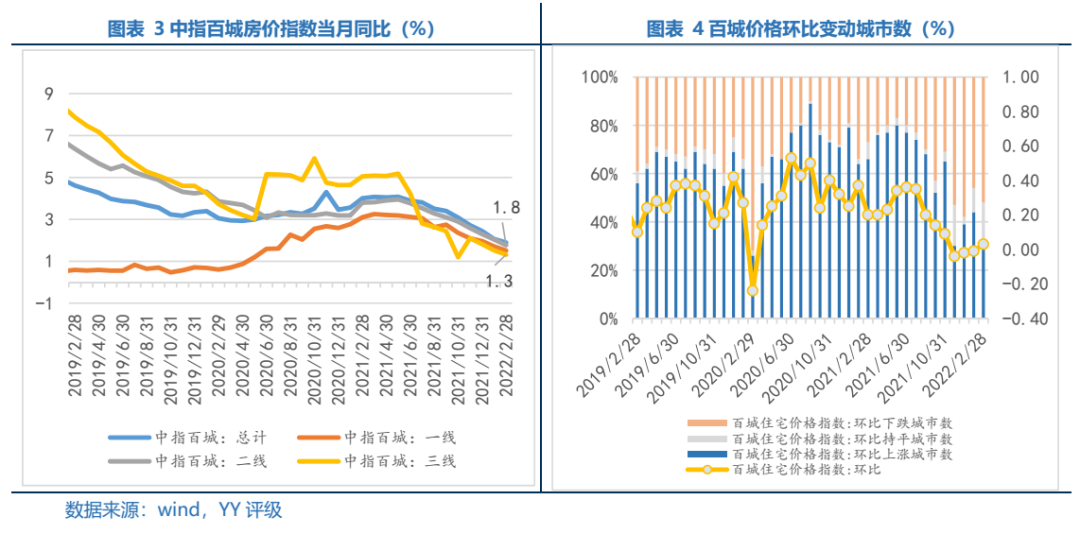

從成交價格看,隨著調控加碼和房企流動性問題的逐漸暴露,一二三線城市房價指數增長速度在21年中達到階段性高點后旋即向下,房價上漲支撐動力不足。22年2月一二線線房價指數同比分別增長1.5%/1.8%/1.3%,其中三線城市漲幅較21年中下降2.9pct,以價換量思路明顯,但預期轉變下恐較難穩住銷售。

2.投資端:先行指標明顯走弱,開發投資超預期但可持續性弱

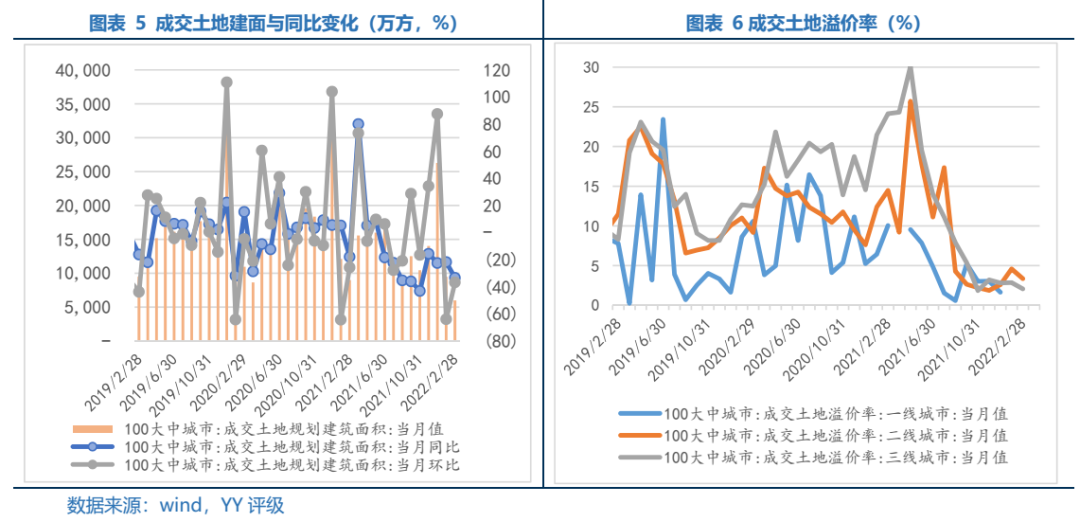

根據銷售-拿地-開工投資的經營流程鏈條,在銷售大幅下滑的情況下土地市場同樣降溫顯著。22年2月份百城土地成交建面6846.6萬方,當月同比和環比分別為-33.4%、-36.8%。一方面由于2月春節因素,土地供應規模有所下滑,另一方面從成交土地溢價率看,疫情和經濟放緩周期下土拍市場表現冷清,二三線土地溢價率繼續回落。后續隨著土地供應在3-4月份集中出讓,土地成交建面料會有所抬升,但實質拿地熱情度的回升,還需結合銷售、市場預期、企業盈利等。

邊際上,金穩會后政策底被強化,3月17日合肥32塊地土拍均以上限價格成交,但我們認為這更多是政策刺激下個別區域短暫回暖,且由國企央企主導,仍需觀察銷售回暖趨勢確定后以及政策持續發力下的市場化拿地選擇。

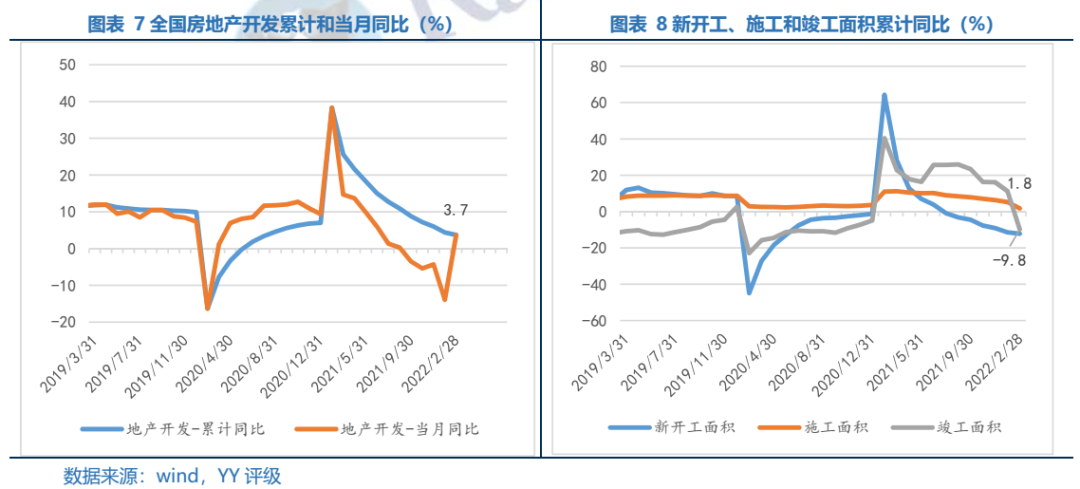

22年1-2月全國房地產開發投資累計同比上升3.7%,較21年1-12月下降0.7pct,當月同比上升3.67%,較21年12月增加17.58pct。我們認為在土地購置費占比減少的當前開發構成中,可能更多依賴原材料上漲拉升施工增長。結合新開工、施工和竣工面積累計同比仍在下滑,分別較21年1-12月下降0.8pct、3.4pct和21.0pct,故成本端的上漲而非真實投資面積的增長使得開發投資繼續超預期的可持續性較弱。

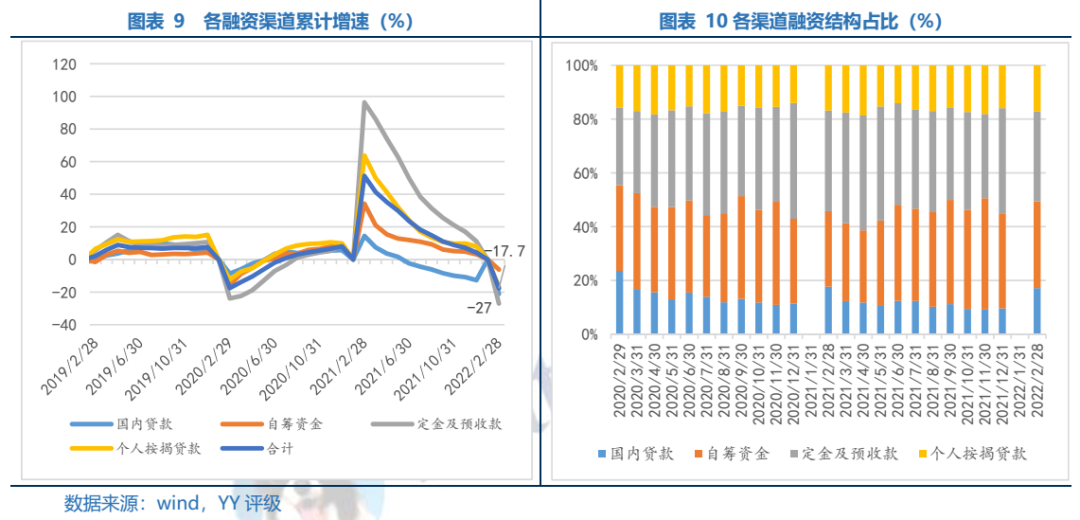

3.融資端:各類融資規模累計增速均處于下行通道,融資收縮與流動性壓力負循環

融資負債端看,資金來源規模收縮表現出較大的不穩定性。22年1-2月資金來源同比下降17.7%,較21年1-12月-21.9pct。具體渠道看,貸款、自籌資金、預收款和個人按揭分別同比-21.1%、-6.2%、-27.0%和-16.9%,分別較21年1-12月-8.4pct、-9.4pct、-38.2pct和-24.9pct。其中受銷售持續大幅下滑的影響,資金來源占比最大的經營性回款(即預收款和個人按揭)下滑幅度最大,其次為自籌和銀行貸款。資金鏈壓力仍在加劇,銀行、信托等抽貸部分民企,再融資市場幾乎冰封,進一步讓更多投資者選擇撤回,負循環加速。

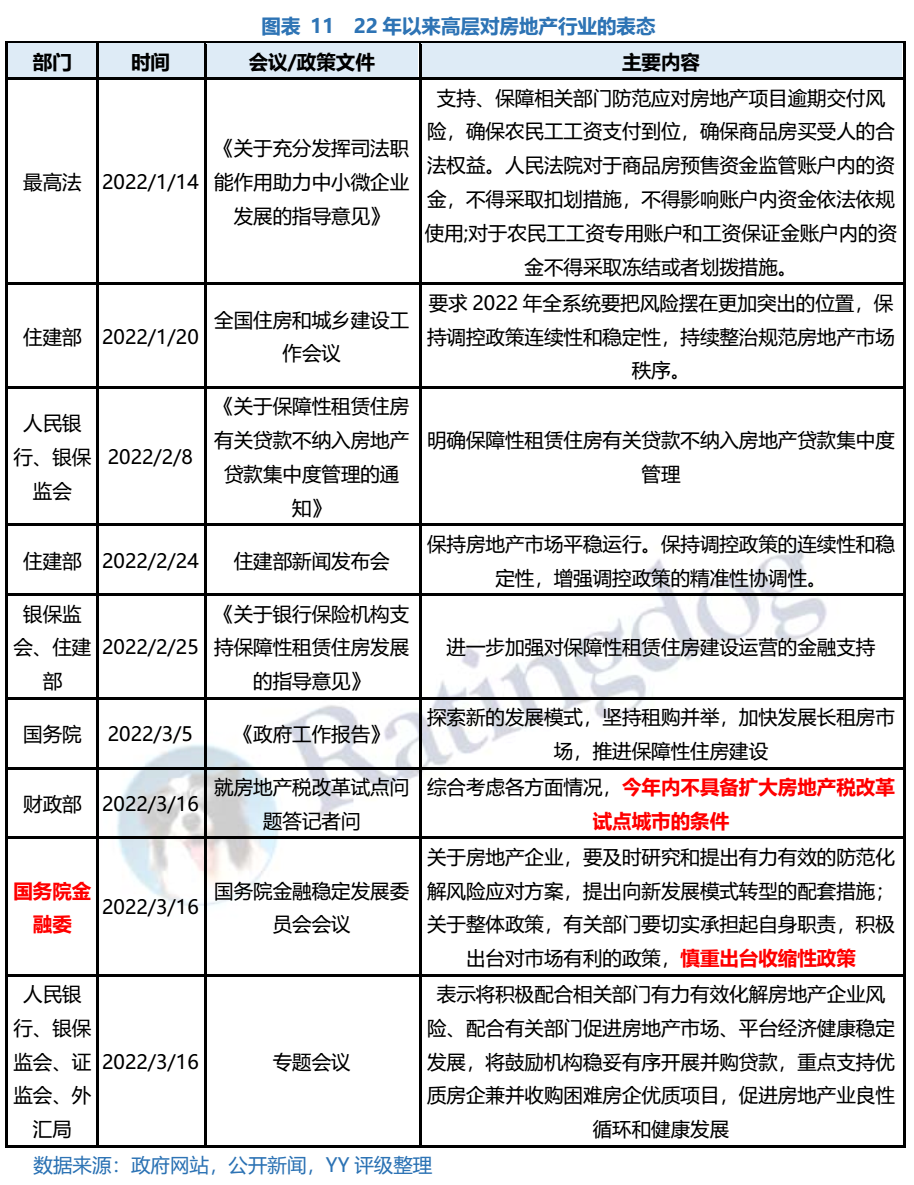

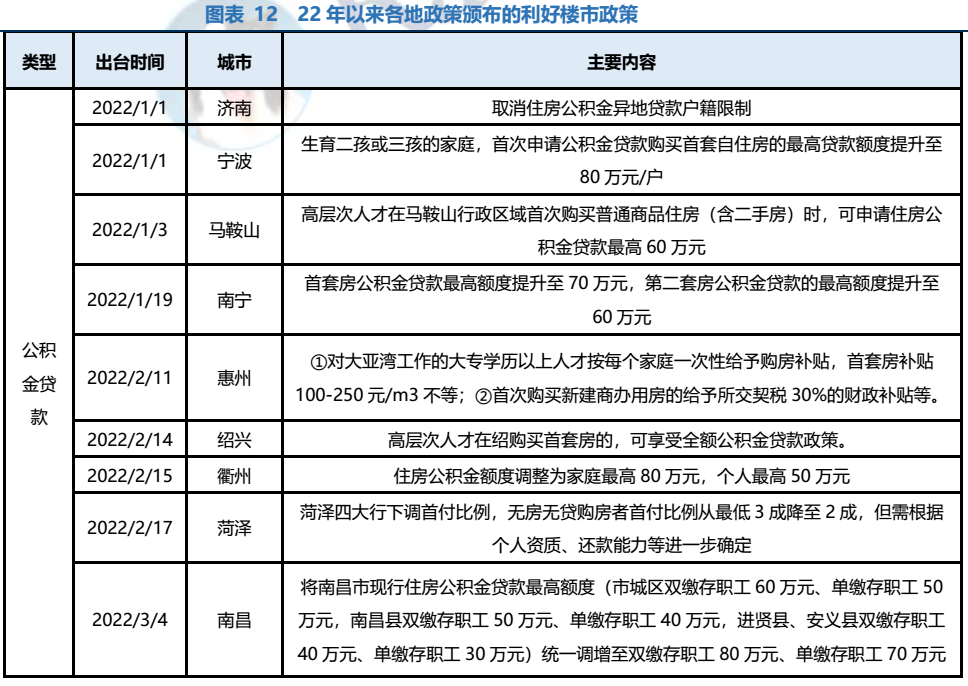

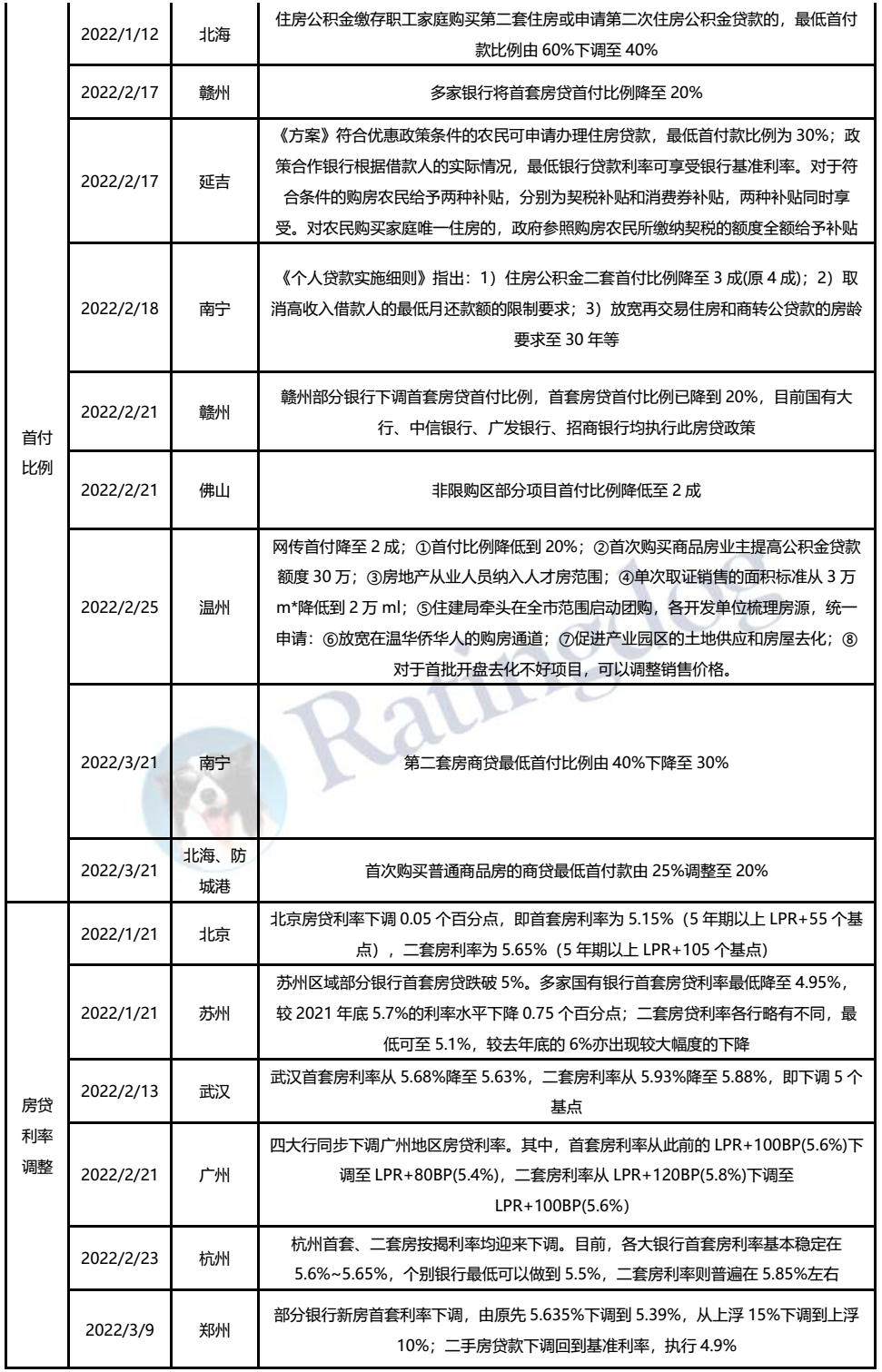

4. 政策端:目前正進入利好集中釋放期,多地釋放樓市寬松政策強化“政策底”

隨著行業銷售持續下滑以及主體暴雷頻繁,政策托底的力度愈加顯現,尤其是3月16日國務院金穩會強調“積極出臺對市場有利的政策,慎重出臺收縮性政策”,更是從高層態度方面給市場打了一劑強心針。但同時行業內融創這樣體量和排名主體的展期對行業沖擊力不可忽視,預期后續政策除了托底銷售和拿地外,對主體層面、已出險企業的風險化解還將進一步落實。

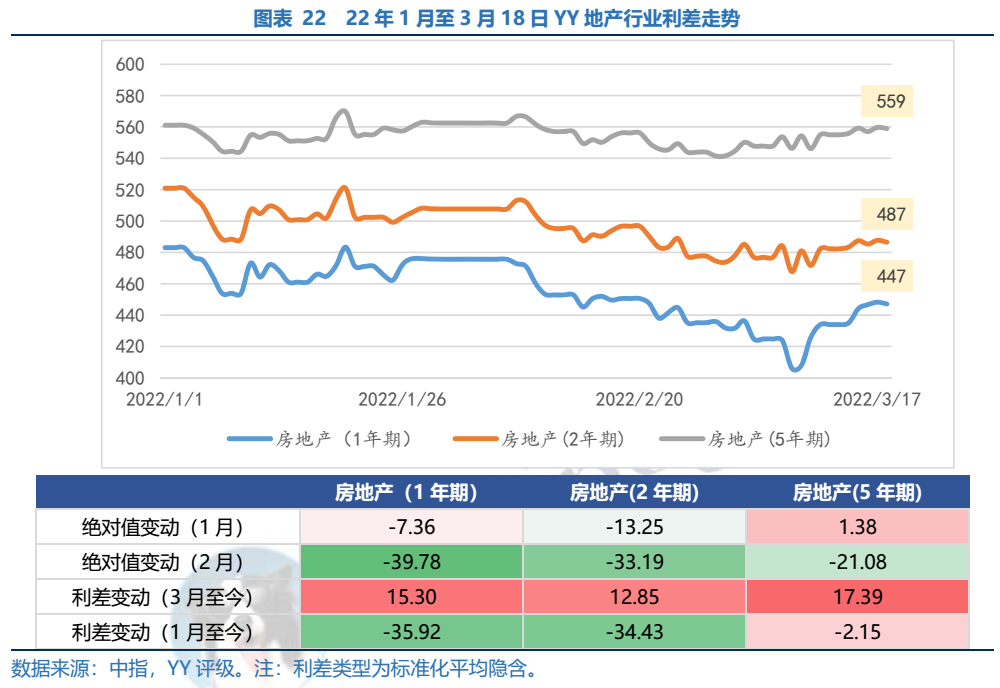

資金壓力下大小型房企普遍縮減開支,后續存量土儲還將持續下降,資產質量發生質變,影響未來造血能力。行業利差層面,由于當前房地產政策尚難以帶來實質恢復,地產銷售情況仍低迷,市場情緒擾動更容易造成利差波動。

行業銷售集中度和門檻值變化

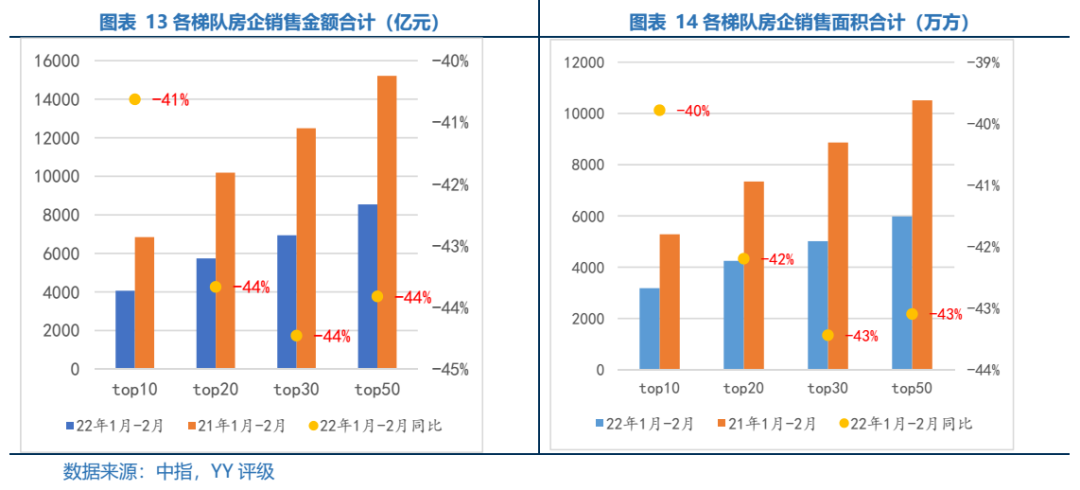

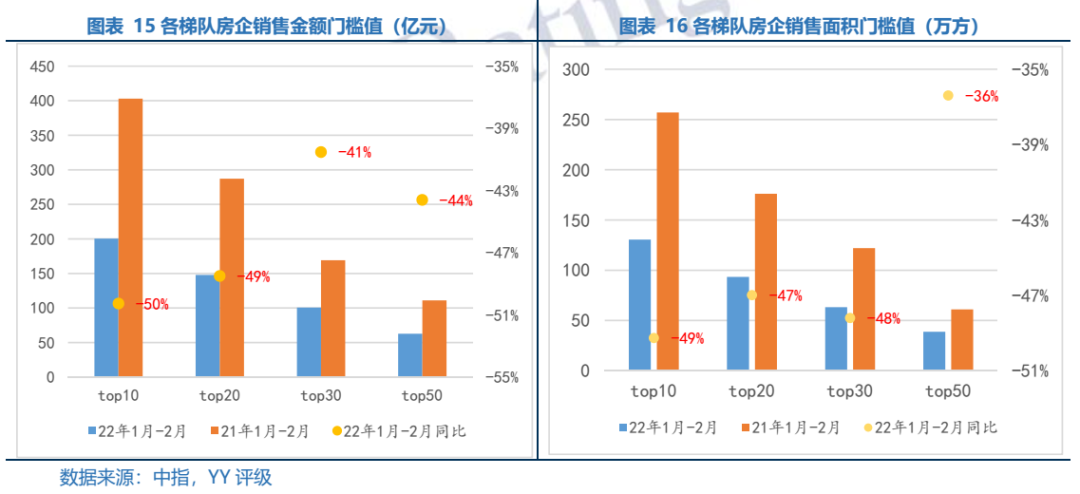

2022年1-2月全國TOP50銷售額同比下滑嚴重,但集中度圍繞著TOP10房企提高。集中度方面,TOP10銷售額占TOP50銷售額之比為47.55%,較去年同期上升了2.56%;銷售額方面,整體梯隊均下滑了約40%左右;銷售面積方面,整體梯隊亦下滑了40%左右。

2. 行業拿地集中度和門檻值變化

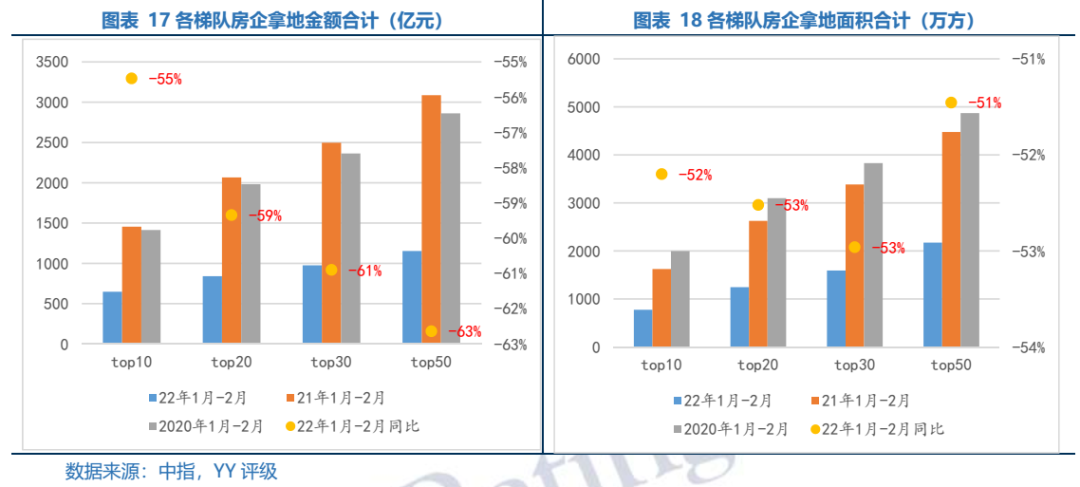

2022年1-2月全國TOP50房企拿地金額同比下滑幅度均超55%,top10拿地金額僅200.40億元,下滑了55%、top20拿地金額僅147.80億元,下滑了59%、top30拿地金額僅100.50億元,下滑了61%和top50拿地金額僅62.60億元,下滑了63%。

2022年1-2月全國TOP50房企拿地面積同比下滑幅度均超50%,top10拿地面積僅200.40萬平方米,下滑了52%、top20拿地面積僅147.80萬平方米,下滑了59%、top30拿地面積僅100.50萬平方米,下滑了61%和top50拿地面積僅62.60萬平方米,下滑了63%。

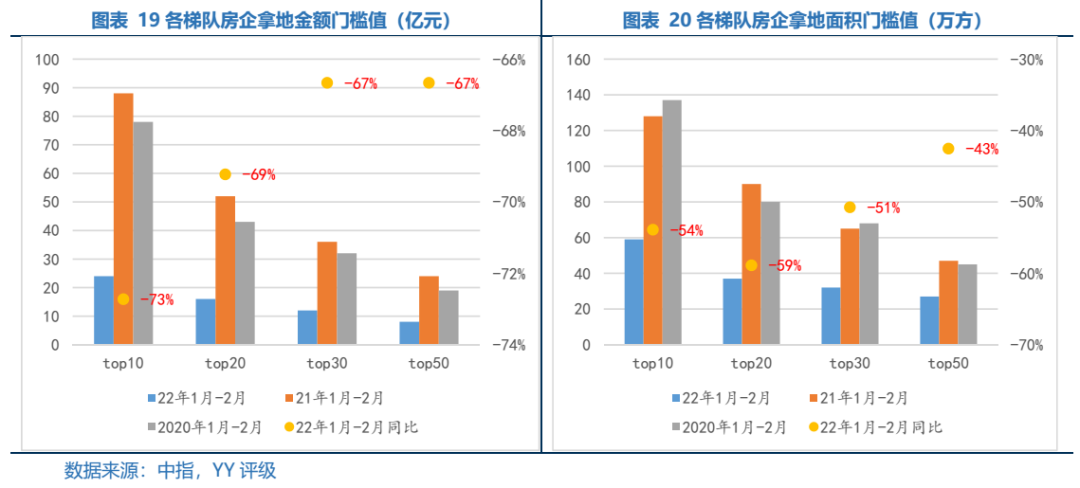

2022年1-2月全國TOP50房企各梯隊拿地金額門檻同比下滑幅度均超67%,top10拿地面積僅24億元,下滑了73%、top20拿地面積僅16億元,下滑了69%、top30拿地面積僅12億元,下滑了67%和top50拿地面積僅6億元,下滑了67%。

2022年1-2月全國TOP50房企各梯隊拿地金額門檻同比下滑幅度均超43%,top10拿地面積僅59萬平方米,下滑了54%、top20拿地面積僅32萬平方米,下滑了59%、top30拿地面積僅27萬平方米,下滑了51%和top50拿地面積僅21萬平方米,下滑了43%。

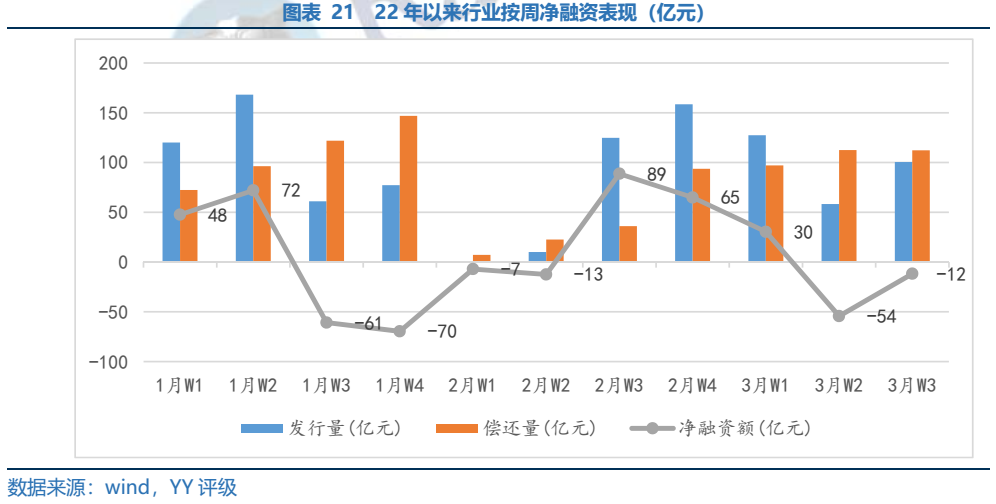

3. 行業凈融資

在債券發行層面,2022年1-2月的房地產債券發行量共計719.60億元,償還量為596.57億元,凈融資額為123.03億元。周度頻次看,資金仍處于流出地產狀態,風險偏好尚未修復,行業信心難以重建。

4. YY地產利差

三、個體層面

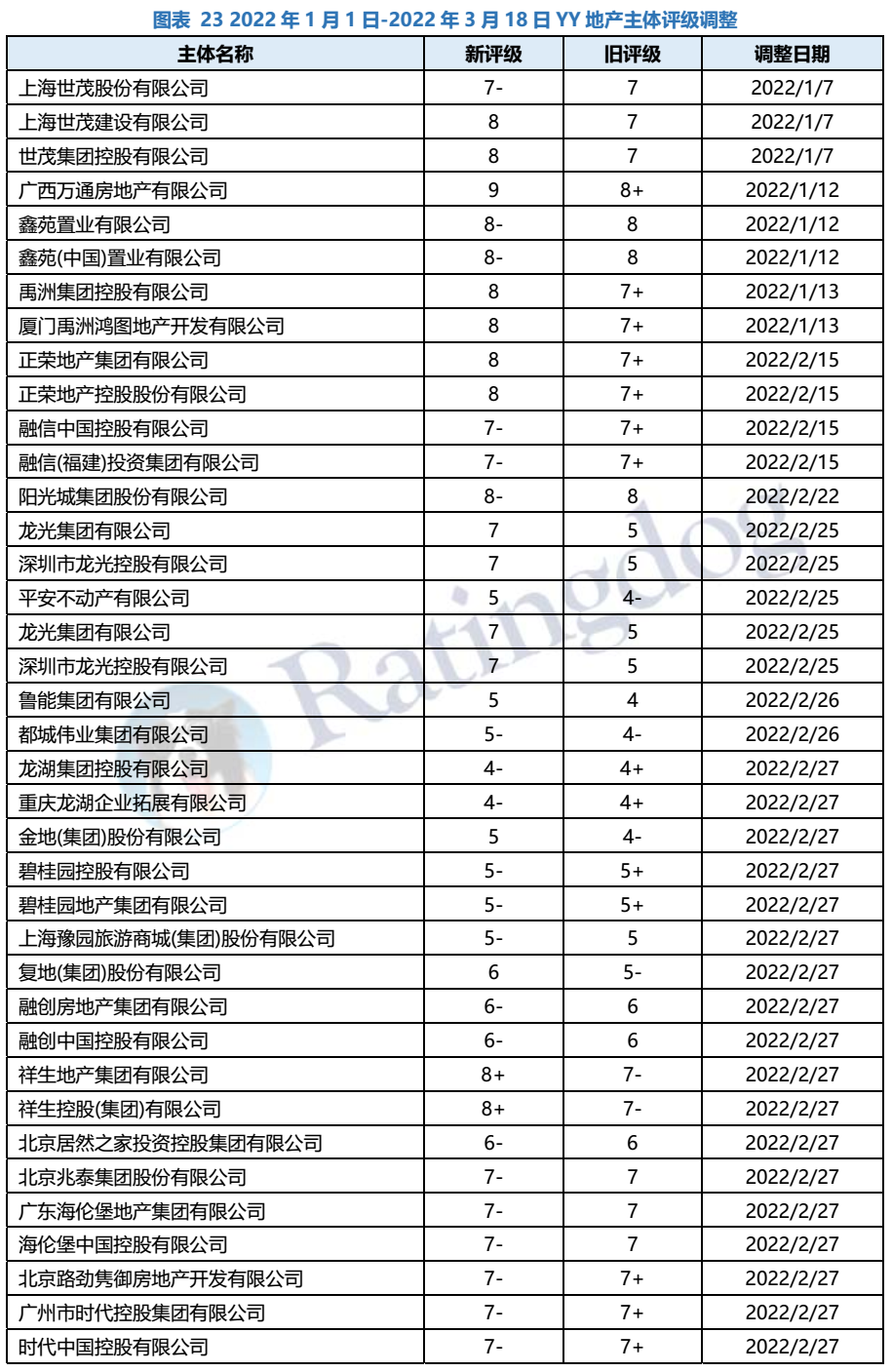

2022年1月1日至3月18日,YY評級綜合評估行業基本面、個體信用資質及負面輿情等因素,下調42家地產主體評級,即包括目前面臨流動性或再融資困境的民營房企,也包括經營能力較弱的央企/國企地產主體。

2、期間重要輿情

整體來看,2022年1月1日-3月18日,在行業銷售下行、外部評級下調及再融資受困等多重不利因素之下,各地產民企招式盡出,但仍止不住負面輿情發酵,違約/展期已由高杠桿弱資質主體蔓延至此前市場認為相對資質尚可的主體,。

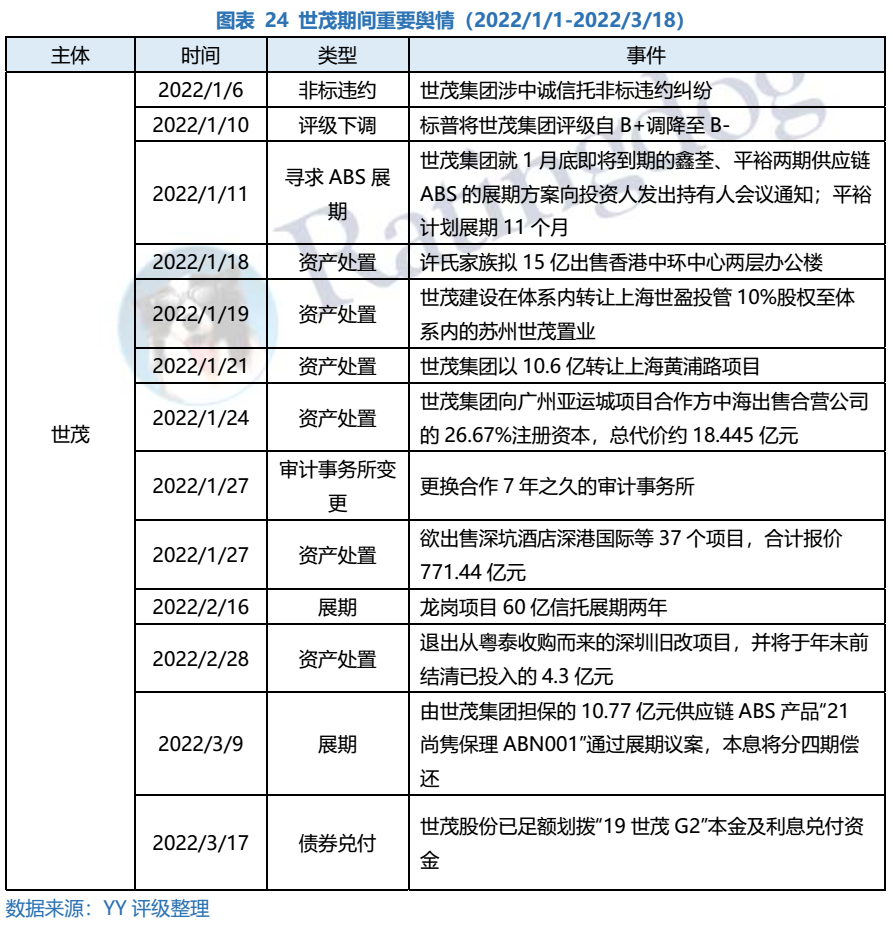

具體來看,熱點主體方面,世茂一方面尋求金融機構支持,對期間內到期的ABS及信托進行展期,另一方面積極處置資產回籠資金。3月17日,世茂股份足額劃轉“19世茂G2”本息兌付資金,表明公司保公開債兌付的姿態。

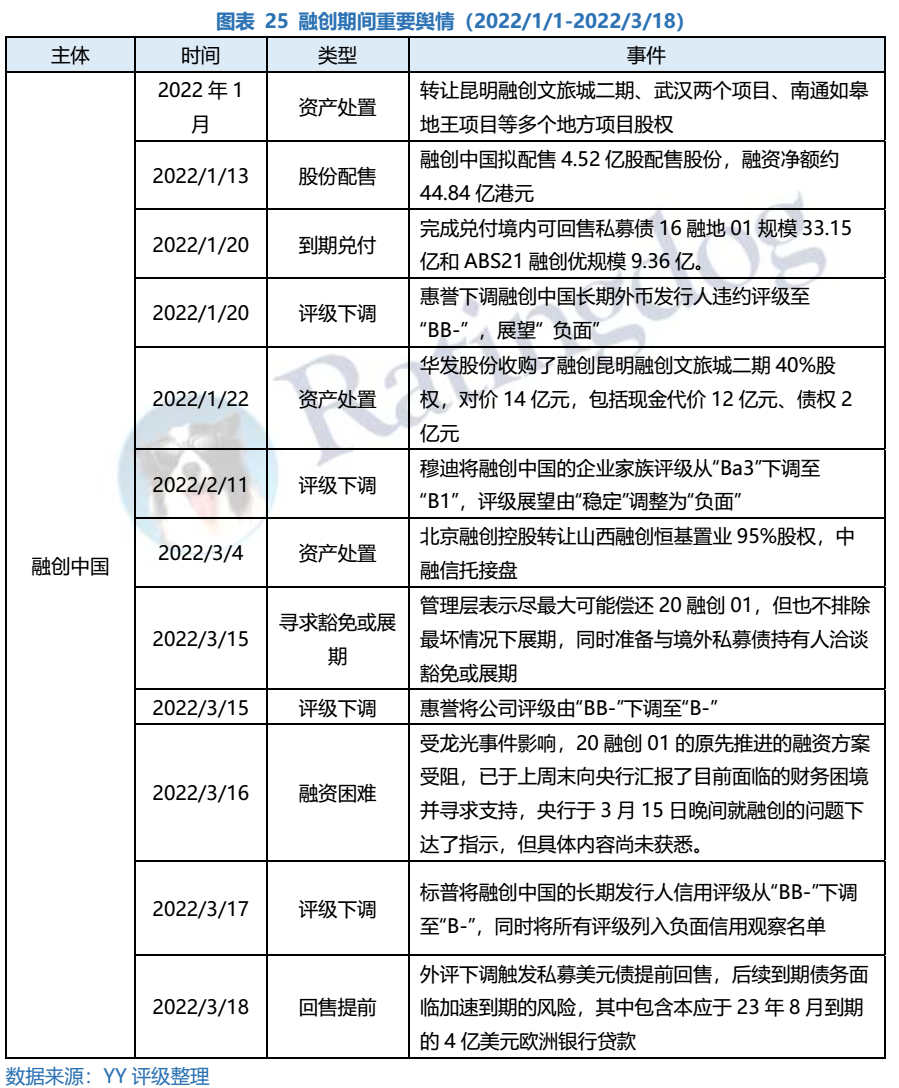

該期間,融創仍在積極通過通過配股、資產處置以及向央行求助等方式自救,體現了較強的償債意愿,遺憾的是,面對4月1日境內40億元“20融創01”回售,以及評級下調觸發的境外28億私募美元債提前到期,融創未能抗住,擬對“20融創01”進行展期。

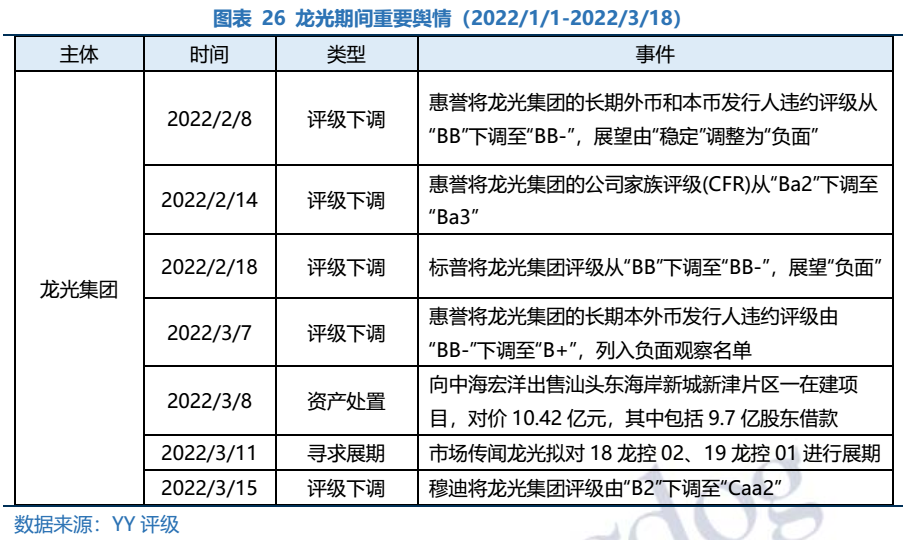

因此前市場普遍認為龍光資產質量較優,因此龍光不位列早批被砸民企之列。隨著其境外私募債“冰山一角”露出水面,以及境外評級下調帶來再融資困難,龍光選擇對臨近到期的的“18龍控02”和“19龍控01”進行展期,該事件對市場形成較大負面影響,造成民企地產債進一步下探。

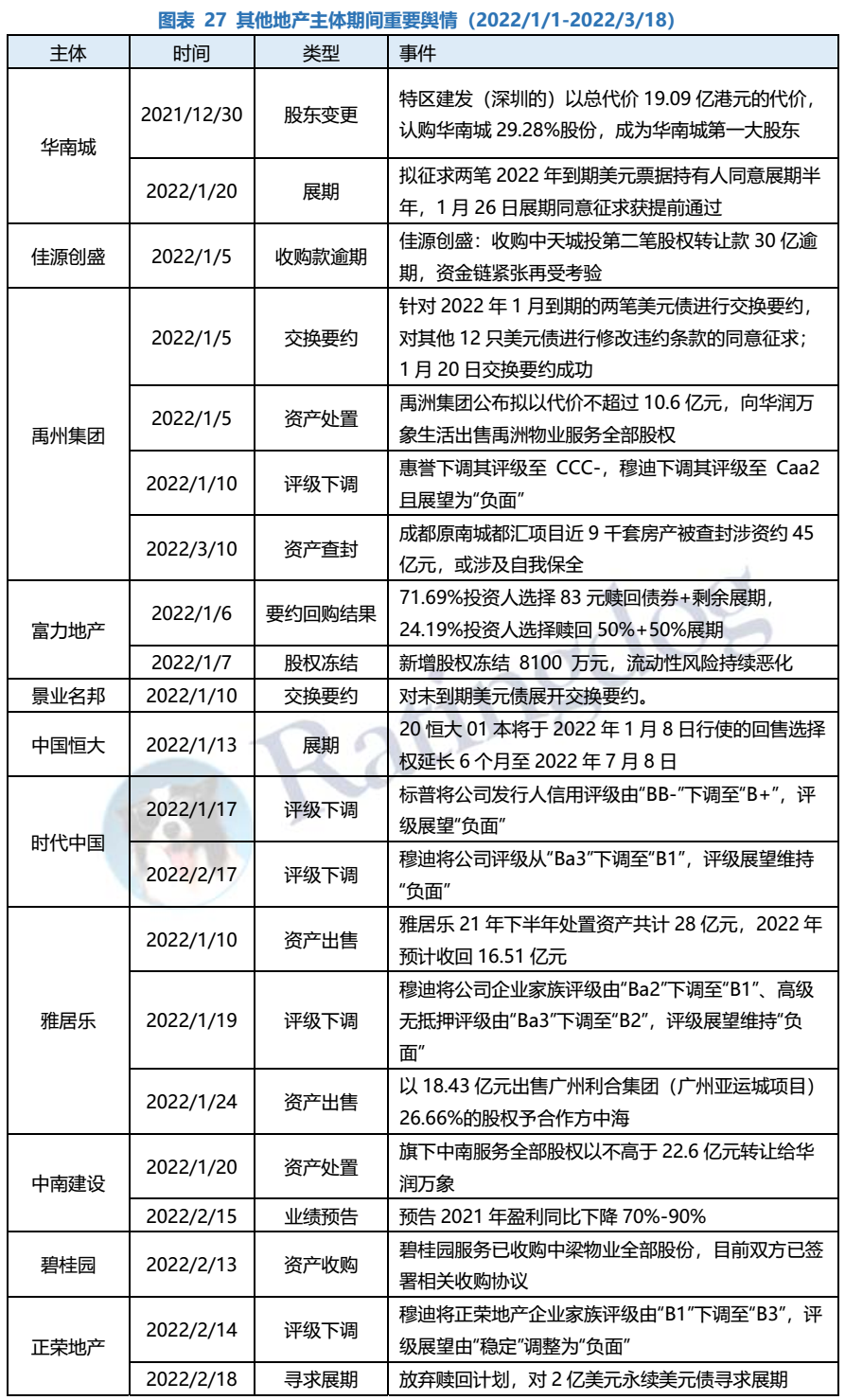

其他地產主體方面,該期間,華南城、禹洲、富力、恒大和正榮面臨即期兌付債券,紛紛進行展期或交換要約。陽光城的境內外債務構成實質違約。與此同時,資產處置以回籠資金亦成為民營房企的普遍選擇。

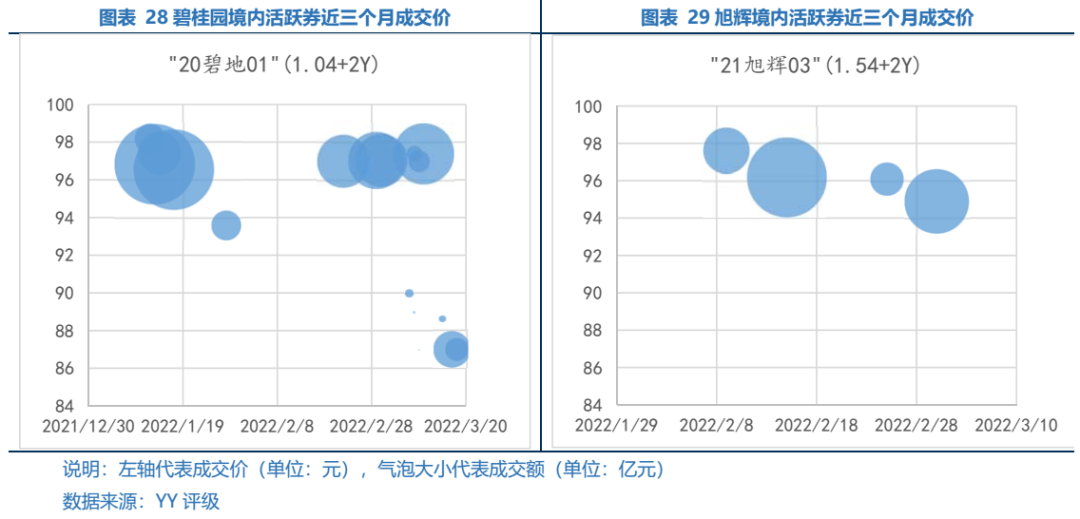

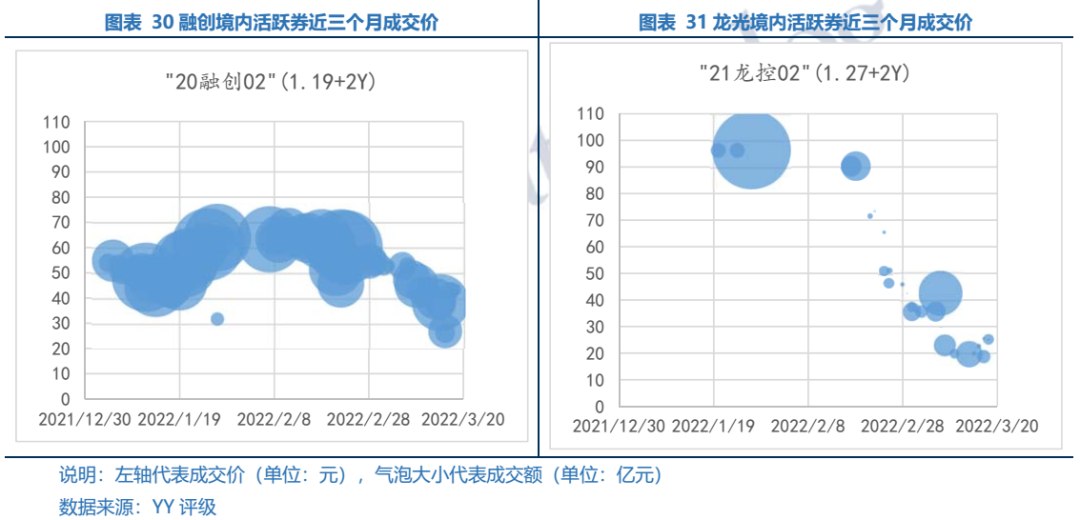

3、重點關注主體成交情況

我們選取碧桂園、旭輝、融創和龍光期限相近的境內債券,觀察2022/1/1-2022/3/18期間成交情況,不同資質主體價格分層明顯。“21旭輝03”成交在94元以上;受龍光展期事件影響,“20碧地01”遭砸盤,價格由95元以上跌至87元。因債券展期消息,融創和龍光境內債遭血洗,其中“20融創02”被大量拋售,價格跌至30元以下,“21龍控02”價格最低被砸至20元以下。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“YY評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!