陌爺地產圈

陌爺地產圈

新金融原創自媒體。關注金融科技發展趨勢與金融機構轉型動向。

作者:陌爺地產圈

來源:陌爺地產圈(ID:gh_6e6c6fd48723)

在收并購實操過程中,如果某公司旗下業務相對復雜,不僅開發房地產,而且還有實業業務

那么對于該公司名下房地產項目的收購就會變得尤為復雜

常規的收購模式包括股權轉讓和在建工程(土地使用權)轉讓,在這種情況下就會失靈

首先股權轉讓方式下難以將目標公司的其他業務甚至是債權債務關系完全剝離

其次在建工程或土地使用權的轉讓方式,不僅會受到25%開發投資額的限制,而且在前期將會繳納巨額的稅費

拋開以上兩種方式,本文將著重闡釋公司分立+收購新設項目公司股權的方式

這也是知識星球的星友們經常提及的問題

01

公司分立的概念及分類

首先需要了解公司分立的概念

公司分立是指一個公司依照有關法律、法規的規定分成兩個或兩個以上公司的法律行為

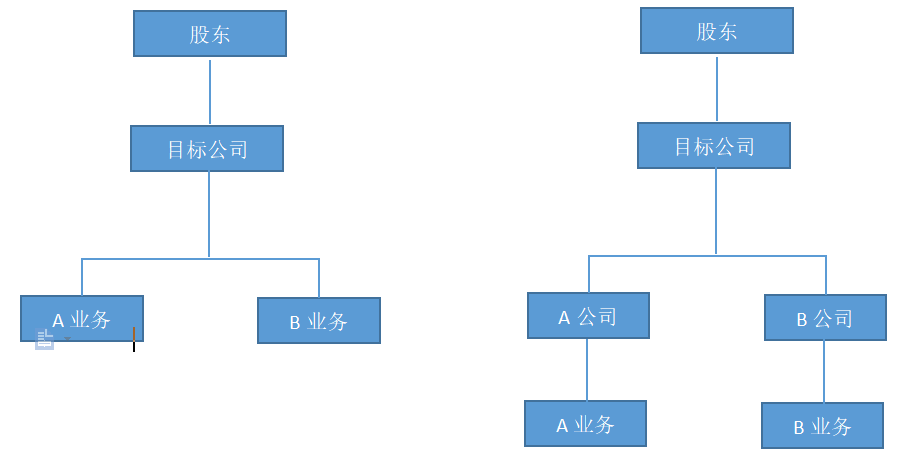

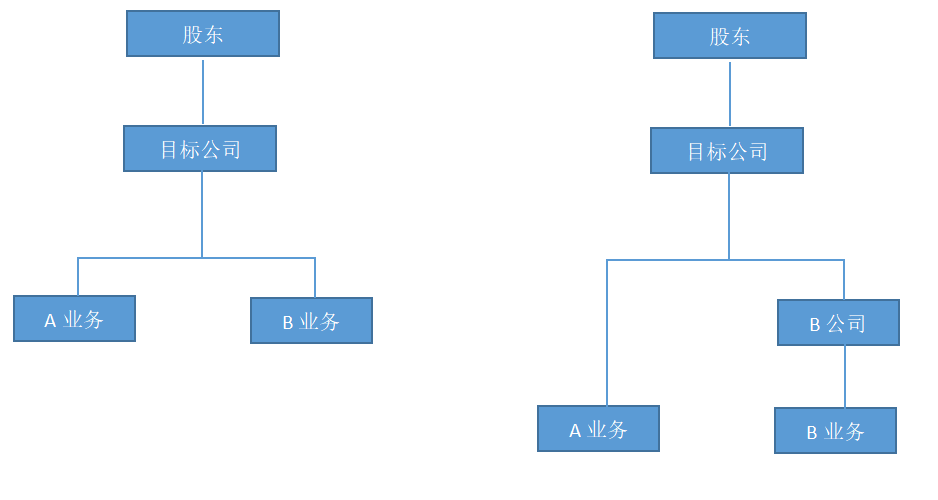

按照被分立企業在分立后是否存續,分為存續分立(被分立企業繼續存續)與新設/解散分立

當公司在決定分立時,無論是存續分離還是新設分立都需要基于一定的先決條件

“應當由公司董事會擬定分立方案并交由公司股東會以特別決議的方式即必須經出席會議的股東所持表決權的三分之二以上審議通過”

而且在涉及國有資產時,則需要獲得履行出資人職責的國資監管機構決定

綜合來看,兩者分立的方式區別如下:

新設分立

存續分立

02

公司分立的流程

公司分立無論是從工商變更還是稅務清算、業務剝離等角度來看都是相對復雜的

總結以下,完成公司分立主要分為以下九個步驟

(1)公司分立的合法性批準

即,公司分立應當由公司董事會擬定分立方案并交由公司股東會以特別決議的方式即必須經出席會議的股東所持表決權的三分之二以上審議通過

(2)確立分立基準日,編制資產負債表并通知債權人

(3)聘請評估機構對擬分立的資產進行評估

(4)存續公司、新設公司的股東簽署分立協議

(5)稅務有關部門進行匯算清繳

(6)辦理新公司設立工商登記以及存續公司變更登記

03

公司分立的稅務處理

收并購項目中,無論對于那種收購方式都是有利有弊,且都需要關注在股轉或資產轉讓中的稅務問題

核心討論的焦點還是在于所得稅、土地增值稅、增值稅等三大稅種

對于分立模式而言,三大稅費的征收及處理方式和原則如下:

一、所得稅

法律依據:

《關于企業重組業務企業所得稅處理若干問題的通知》(財稅〔2009〕59號)規定:公司分立可以按一般性稅務處理或特殊性稅務處理

特殊性稅務處理要求在重組后連續12個月內,不得轉讓所取得的股權。

實操處理:公司分立時,被分立企業繼續存在,其資產損失的對價為股東取得的新企業的股權,該部分價值應當視同被分立企業分配來進行處理

二、增值稅

將全部或者部分實物資產以及與其相關聯的債權、負債和勞動力一并轉讓的,不征收增值稅

三、土地增值稅

法律依據:根據《關于企業改制重組有關土地增值稅政策的通知》(財稅〔2015〕5號)的規定:

“企業分設為兩個或兩個以上與原企業投資主體相同的企業,對原企業將國有土地、房屋權屬轉移、變更到分立后的企業,暫不征土地增值稅。上述改制重組有關土地增值稅政策不適用于房地產開發企業”

故,房地產開發企業分立時原則上仍需繳納土地增值稅

04

不同股權轉讓方式的選擇及對比

案例分析:某A房地產有限公司,現有多個地產項目在建,其欲將其中的住宅項目轉讓給另一公司B

收購方案探討:

(1)股權轉讓:

因B公司僅收購其中的寫字樓部分,但是項目公司名下有多個地產在建項目,所以單純股權收購模式不成立

(2)土地使用權轉讓:

首先項目尚未達到25%投資額的在建工程轉讓標準,其次該種模式下會面臨巨額的土地增值稅和增值稅,因項目獲取時間較早,原始土地有票成本極低,所以該模式也不適合

(3)存續分立+收購股權模式

該種模式最大的優勢在于稅務方面的優勢

首先:公司分立不屬于銷售行為,不應涉及增值稅

其次,若分立過程中并未發生非股權支付額,被分立企業可不確認分離資產的轉讓所得或損失,不計算所得稅

最后,也是最有爭議的點在于土增稅是否需要繳納以及如何合理規避該部分稅費

如前述,《關于企業改制重組有關土地增值稅政策的通知》(財稅〔2015〕5號)的規定以及改制重組有關土地增值稅政策不適用于房地產開發企業

所以理論上土增稅是需要繳納的

但是實操層面,陌爺遇到過很多開發商會基于稅費的考慮,在企業分立的過程中圍繞著目標公司本身的主營來操作(大部分都為實業公司),由此達到免征土地增值稅的效果

當然,從稅務征管的角度而言,該類操作可能存在一定的瑕疵

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“陌爺地產圈”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 復雜地產項目收并購利器—公司分立