中證鵬元評級

中證鵬元評級

湖南首席金融新媒體,聚焦區(qū)域金融與資本市場。(公眾號ID:xjjrq2018)

作者:劉恵瓊陳曉薇等

來源:中證鵬元評級(ID:cspengyuan)

主要內容

(1)東北和西部經濟弱省的AAA平臺區(qū)域利差普遍很高;多數中部和東部省份的區(qū)域利差適中。各省AAA平臺的區(qū)域利差受區(qū)域融資環(huán)境、市場偏好、平臺差異等因素綜合影響呈現(xiàn)明顯梯隊,其中吉林、天津、云南屬第一梯隊,區(qū)域利差超過200BP;陜西、山西、遼寧、河南、甘肅屬第二梯隊,區(qū)域利差介于140-200BP;第三梯隊的貴州、廣西、湖北、寧夏、山東、新疆,區(qū)域利差介于100-120BP;大部分中部省份和東部沿海經濟強省的利差均值較接近90BP;上海因經濟發(fā)達且債務率很低,利差均值顯著偏低,僅66BP。

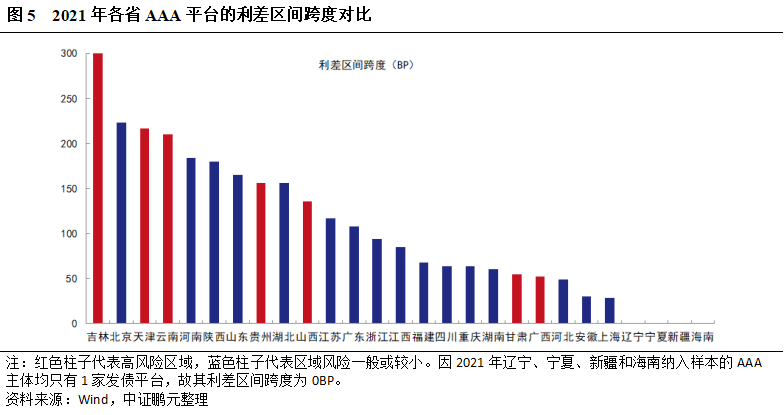

(2)各省AAA平臺間的利差跨度不一,同區(qū)域不同平臺的市場認可度存在較大差異性。同區(qū)域內不同AAA平臺的最高發(fā)行利差和最低發(fā)行利差的區(qū)間跨度對比,吉林、天津、云南、貴州等區(qū)域融資環(huán)境不佳,平臺間的利差跨度大,除個別平臺利差較低外,大部分平臺市場認可度不高、利差很大;而湖北、江蘇、廣東、浙江、江西等區(qū)域融資環(huán)境較好,平臺利差區(qū)間跨度亦較大,但主要表現(xiàn)在少數平臺城投屬性弱、利差較高,多數平臺利差仍較低。

(3)交通類平臺和區(qū)域核心城投的發(fā)行利差普遍更低,預計未來市場繼續(xù)偏好此類具備強公益屬性或強城投屬性的平臺。41家交通類平臺,除個別主體受區(qū)域影響利差較高外,其余36家平均發(fā)行利差僅77BP,這其中大部分在各省內AAA平臺中利差表現(xiàn)最低。江蘇省AAA平臺數量最多,因其大量平臺下沉至非省會市級核心城投以及經濟強縣的核心城投,此類平臺雖行政層級偏低,但城投屬性強,整體發(fā)行利差表現(xiàn)較好;還比如西安城投作為西安市最核心平臺,其城投屬性很強,發(fā)行利差僅81BP,顯著低于區(qū)域內其他AAA平臺。

(4)偏向市場化運營的產業(yè)類平臺和新區(qū)平臺的發(fā)行利差相對較高。業(yè)務定位文化旅游、工程施工、建材銷售等市場化運營的產業(yè)類平臺,城投屬性弱,發(fā)行利差明顯高于區(qū)域內的核心平臺,如山東省級平臺“水發(fā)集團有限公司”(利差179BP)、湖北省級平臺“湖北文化旅游集團有限公司”(利差152BP)等。另外,平臺的區(qū)域定位同樣對其發(fā)債利差影響較大,如陜西省AAA平臺中區(qū)域明確定位在西安高新區(qū)和西咸新區(qū)的新區(qū)平臺,其發(fā)行利差接近200BP;南京市江北新區(qū)和江寧經濟開發(fā)區(qū)的AAA平臺,其發(fā)行利差亦較南京市核心平臺明顯偏高。

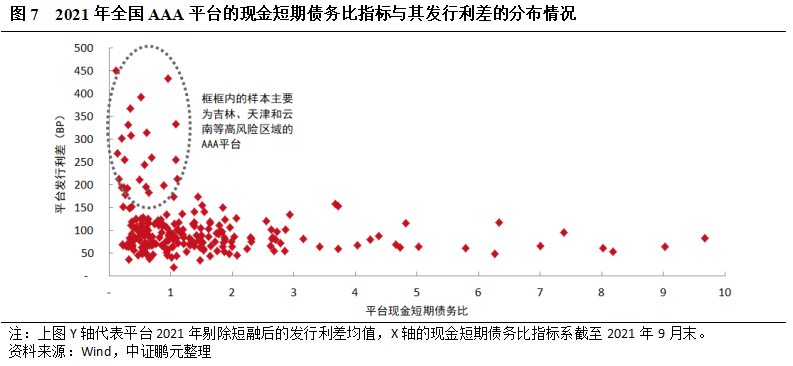

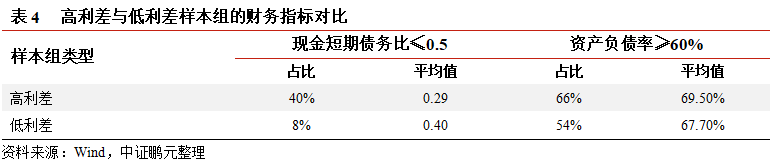

(5)高風險區(qū)域的AAA平臺,其短期償債能力指標與發(fā)行利差呈現(xiàn)一定相關性。2021年發(fā)行利差200BP以上的AAA平臺集中在吉林、天津、云南等,并且該等高利差主體的現(xiàn)金短期債務比指標普遍較低。同時,選取低利差樣本組對照,高利差樣本組中現(xiàn)金短期債務比指標偏低的樣本占比明顯多于低利差樣本組。對于高風險區(qū)域的AAA平臺,財務方面或重點關注其短期償債能力指標。

一、各省AAA平臺發(fā)行利差的區(qū)域差異

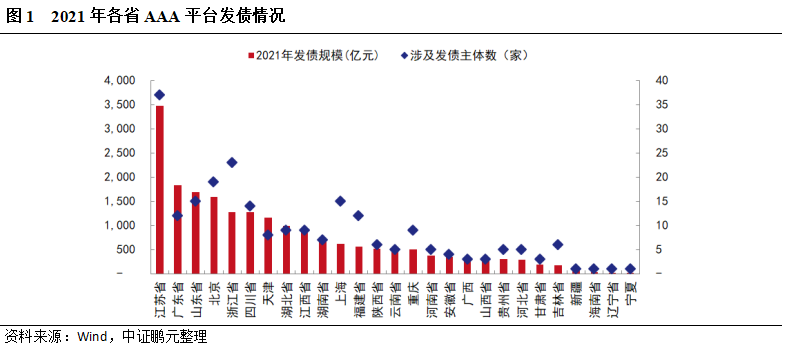

各省AAA平臺的發(fā)債規(guī)模呈明顯梯隊,其中江蘇遙遙領先,其次為發(fā)行量超千億的廣東、山東、北京、浙江、四川和天津;而中部省份發(fā)行規(guī)模一般,西部經濟弱省及東北三省發(fā)行量少

AAA平臺發(fā)債規(guī)模占全國城投債的比重較高。2021年全國AAA平臺發(fā)行債券規(guī)模達到1.98萬億元,共涉及234家發(fā)債主體,基本為無擔保債券;該發(fā)行量較上年同比增長16%,占同期城投債發(fā)行規(guī)模的比重為31%。截至2021年底,全國城投債余額5.19萬億元,其中AAA平臺的債券余額1.60萬億元,占比31%。

從發(fā)債主體數和發(fā)行規(guī)模看,江蘇作為全國發(fā)債大省,憑借區(qū)域經濟發(fā)達、資金充裕、平臺數量多等諸多優(yōu)勢,AAA平臺的發(fā)行量接近3500億元,遙遙領先其他省市;其次是廣東、山東、北京,發(fā)行規(guī)模在1500-2000億元區(qū)間,浙江、四川和天津的發(fā)行規(guī)模較為接近,在1200億元左右;湖北、江西、湖南、上海、福建、陜西、云南、重慶發(fā)行量一般,介于500-1000億元;河南、安徽、廣西、山西、貴州、河北、甘肅和吉林的發(fā)行量在300-500億元區(qū)間,其中河北、安徽受限平臺家數少,發(fā)行量相對中部其他省份偏低;新疆、海南、遼寧、寧夏平臺數量均只有1家,發(fā)行量在百億元以下。

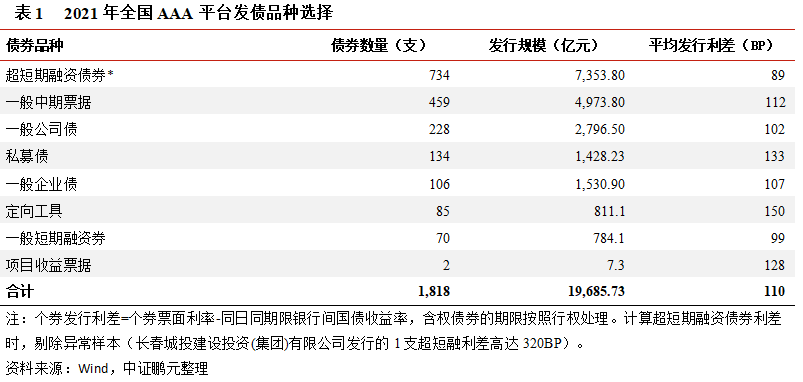

從發(fā)債品種的選擇,超短期融資債券是全國AAA平臺最主要的發(fā)債品種,發(fā)行支數和發(fā)行規(guī)模顯著高于其他債券品種;其次是一般中期票據和一般公司債;再次為私募債和一般企業(yè)債,整體發(fā)行數和發(fā)行規(guī)模一般,定向工具和一般短期融資券發(fā)行量較少,項目收益票據極少。從利差看,因短期融資券的發(fā)行期限短導致整體發(fā)行利差低,而私募債和定向工具受資金需求及投資者偏好等影響整體利差偏高。

各省AAA平臺的區(qū)域利差受區(qū)域融資環(huán)境、平臺差異等因素影響呈現(xiàn)明顯梯隊,其中東北和西部經濟弱省的區(qū)域利差普遍較高;多數中部和東部省份的區(qū)域利差適中;上海區(qū)域利差顯著偏低

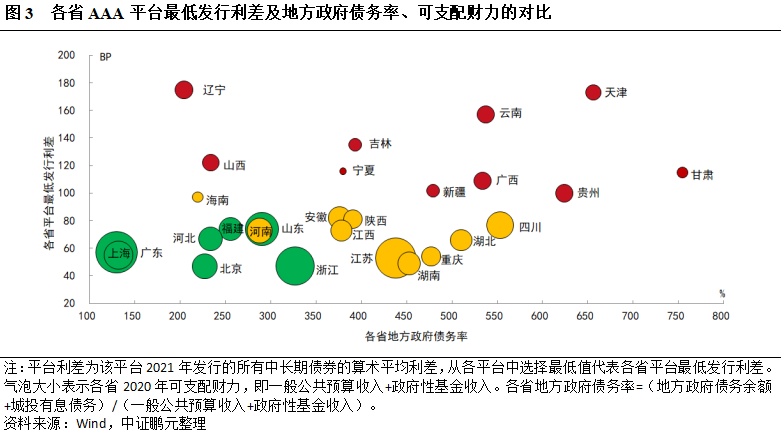

結合各省AAA平臺最低發(fā)行利差、地方政府債務率、可支配財力以及區(qū)域輿情事件影響力等因素,將各省區(qū)域信用風險劃分為紅、橙、綠三檔,分別對應較高、中等、偏低。其中較高風險區(qū)域的遼寧、天津、云南、吉林、山西、寧夏、甘肅、廣西、貴州,其AAA平臺最低發(fā)行利差較高,可支配財力普遍表現(xiàn)較弱,部分省市疊加債務壓力大、非標違約高發(fā)、負面輿情事件影響較大等特征。中低風險區(qū)域的AAA平臺最低利差均在100BP以下,但中風險區(qū)域地方債務率偏高(超過350%),債務壓力偏大,且考慮海南可支配財力偏弱、河南永煤事件的“無序違約”對當地城投債的投資情緒影響較大,即使其債務率偏低仍將其納入橙色檔;低風險區(qū)域包括廣東、上海、北京、河北、福建、浙江,其經濟財政實力普遍較強,區(qū)域債務壓力較小,整體融資環(huán)境較好。

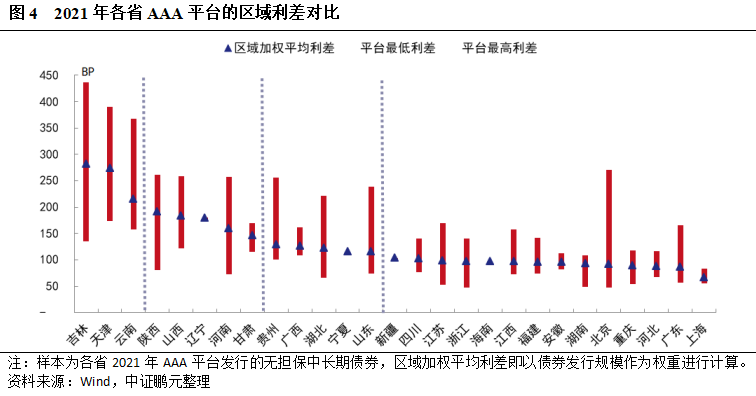

為全面衡量各省AAA平臺整體發(fā)債利差,我們以“區(qū)域加權平均利差”對各省區(qū)域利差進行排序,其中吉林、天津、云南屬第一梯隊,利差均值很高,超過200BP;陜西、山西、遼寧、河南、甘肅屬第二梯隊,利差均值較高,介于140-200BP;貴州、廣西、湖北、寧夏、山東、新疆屬第三梯隊,區(qū)域利差均值偏高,介于100-120BP。而大部分中部省份及東部沿海經濟強省等中低風險區(qū)域的AAA平臺,其利差均值較為接近,均在90BP左右;上海因其經濟發(fā)達、債務率很低,利差均值甚至低至66BP。

受平臺差異性影響,部分省市的區(qū)域加權平均利差較平臺最低利差明顯拉高,較為典型的有陜西、河南和湖北。其中陜西利差均值較高主要受曲江新區(qū)、高新區(qū)、西咸新區(qū)的3家平臺利差高且發(fā)債較多所影響:河南利差均值較高主要系高利差主體“鄭州航空港興港投資集團有限公司”發(fā)債多導致均值拉高;湖北作為中部經濟強省,區(qū)域融資環(huán)境尚可,大部分AAA平臺的市場認可度高,發(fā)行利差低;但由于部分偏產業(yè)類的平臺如科投、文旅投,市場認可度低,其發(fā)行利差相對較高且發(fā)債較大,導致2021年區(qū)域利差均值被拉高。

同樣由于平臺差異性因素,部分省市的區(qū)域加權平均利差則較為接近平臺最低利差。如貴州,與其他西部經濟弱省相比,其區(qū)域加權平均利差表現(xiàn)較好,系主要受益于2021年AAA平臺發(fā)債集中在低利差主體“貴州高速公路集團有限公司”,該平臺為省內優(yōu)質主體且疊加茅臺資本加持后備受市場青睞、發(fā)行利差低至100BP。

各省AAA平臺的利差區(qū)間跨度不一,省內不同平臺的市場認可度分化較大,其中高風險區(qū)域僅個別核心平臺利差較低,大部分平臺的利差高;而低風險區(qū)域,除少數平臺利差較高外,大部分平臺利差較低

高風險區(qū)域的AAA平臺利差區(qū)間跨度大,并且多數平臺利差高。從下圖可看出,吉林省的利差區(qū)間跨度最大,該省共統(tǒng)計了6家平臺,除“吉林省高速公路集團有限公司”利差較低(135BP)、省會核心平臺“長春市城市發(fā)展投資控股(集團)有限公司”利差尚可(244BP)外,其他平臺利差均很高(介于350-450BP)。與之類似的還有天津、云南、貴州、山西平臺利差區(qū)間跨度大,除個別核心AAA平臺利差表現(xiàn)較好外,大部分平臺受區(qū)域信用環(huán)境不佳影響利差較高(超過300BP)。

低風險區(qū)域的AAA平臺利差區(qū)間跨度大,但主要為少數平臺利差高。如,北京利差區(qū)間跨度大,主要受北京市海淀區(qū)國有資本運營有限公司1家主體影響,該主體2021年僅發(fā)行一期中票,利差高達270BP,剔除此因素,北京其他AAA平臺的發(fā)行利差較低(均接近100BP)。與之類似的省份還有河南、陜西、山東、湖北,其利差區(qū)間跨度大均表現(xiàn)為少數平臺利差較高。同樣,江蘇、廣東、浙江、江西、福建的平臺利差區(qū)間跨度亦較大,其中廣東主要為產業(yè)類平臺“珠海華發(fā)集團有限公司”的利差偏高;江浙兩省平臺數量多、平臺層級下沉快,部分區(qū)縣平臺的市場認可度一般,利差偏高;江西主要為贛州和上饒的核心平臺利差偏高,福建主要為“漳州市九龍江集團有限公司”利差偏高。

此外,部分省市利差區(qū)間跨度相對較小,包括四川、重慶、湖南、河北、安徽、上海等,其AAA平臺的市場認可度較為一致,且各平臺利差均表現(xiàn)較好;但甘肅、廣西受區(qū)域債務壓力大影響,區(qū)域內所有平臺的發(fā)行利差均較高。

二、業(yè)務角度看AAA平臺個體利差表現(xiàn)

業(yè)務側重公共交通、高速公路運營等交通類平臺以及城投屬性較強的核心平臺,其發(fā)行利差在同區(qū)域內普遍更低,預計未來市場將繼續(xù)偏好此類主體

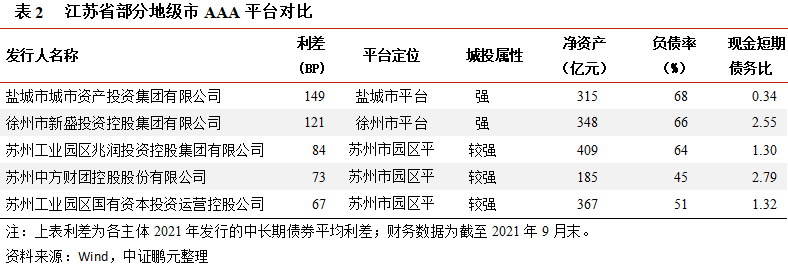

對于經濟發(fā)達省份,市場偏好的AAA平臺所在區(qū)域的行政層級已下沉至區(qū)縣甚至市級園區(qū)。如江蘇省作為發(fā)債大省,2021年共有37家AAA發(fā)債主體,主體數量遙遙領先其他省份,江蘇AAA平臺大量下沉至區(qū)縣平臺甚至部分經濟強市的市級園區(qū)平臺。37個平臺除省級平臺外,還包括南京市的8個市級平臺及其下轄的江寧開發(fā)區(qū)、江北新區(qū)等5個區(qū)級平臺,經濟強市蘇州、無錫、常州、南通的主要平臺和蘇州市下屬的3個工業(yè)園區(qū)平臺,以及鹽城、徐州、揚州的核心平臺,昆山、張家港2個經濟強縣的核心平臺。整體上,江蘇省AAA平臺的城投屬性較強,凈資產規(guī)模相對高等級主體處于一般水平(除兩家凈資產上億的平臺外,其他35家平臺平均凈資產規(guī)模350億元、中位數315億元),平均發(fā)行利差101BP,表現(xiàn)較好。

行政層級越低,并不意味著其發(fā)行利差越高,利差表現(xiàn)需結合平臺所處區(qū)域環(huán)境、平臺的城投屬性、區(qū)域定位、財務表現(xiàn)等多維度綜合考慮。對比看,江蘇省AAA平臺中利差相對偏高的主體主要是鹽城市、徐州市的核心平臺,因其所處區(qū)域經濟財政實力在江蘇省地級市中較蘇錫常等經濟強市排名相對靠后且債務壓力相對更大;而由蘇州工業(yè)園區(qū)管委會控股的3家園區(qū)平臺,所處的區(qū)域經濟發(fā)展水平高,平臺自身債務率不高且資金充裕,雖然行政層級較市級平臺低,但其發(fā)行利差也很低。

從業(yè)務定位來看,AAA平臺中業(yè)務定位公共交通、高速公路經營等交通類平臺,因其業(yè)務具有較強公益屬性且高速運營業(yè)務的現(xiàn)金流穩(wěn)定,發(fā)行利差普遍較低,預計未來該等平臺將繼續(xù)受到市場資金青睞。我們統(tǒng)計了全國41家AAA主體級別的交通類平臺,除昆明市交投、昆明市軌交、云南省交投和和天津市交投受所處區(qū)域融資環(huán)境影響發(fā)行利差較高外,其他36家交通類平臺的平均發(fā)行利差僅77BP,大部分省份的交通類平臺發(fā)行利差在100BP以下且在全省表現(xiàn)最低。即使如吉林省這樣區(qū)域大部分AAA平臺利差表現(xiàn)很高情況下,其省級平臺高速公路集團的發(fā)行利差(135BP)仍表現(xiàn)尚可。

業(yè)務偏市場化的產業(yè)類平臺以及區(qū)域定位在新區(qū)的平臺,其發(fā)行利差相對更高

業(yè)務偏向市場化的產業(yè)類平臺,因其業(yè)務城投屬性弱,整體發(fā)行利差偏高。如山東省省級平臺水發(fā)集團有限公司,其主營水務環(huán)境、現(xiàn)代農業(yè)、文化旅游三大業(yè)務板塊,業(yè)務偏向市場化,其2021年發(fā)行13支債,平均發(fā)行利差179BP,而省內其他AAA平臺利差則介于60-140BP。還有湖北省省級平臺湖北文化旅游集團有限公司,其主營業(yè)務定位文化旅游及關聯(lián)產業(yè),同樣業(yè)務偏市場化,城投屬性不強,2021年發(fā)行利差152BP,湖北其他省級AAA平臺發(fā)行利差則介于65-123BP。再比如貴陽產業(yè)發(fā)展控股集團有限公司,作為貴州省會城市貴陽市級平臺,主營工業(yè)制造與材料銷售、工程施工與結算、商業(yè)運營、供水業(yè)務、文化旅游等,2021年發(fā)行了兩期私募債,平均利差256BP,亦顯著高于省內AAA平臺利差排名第二的貴州省水利投資(集團)有限責任公司(174BP)。還比如陜西省的“西安曲江文化控股有限公司”,其作為西安市旅游資源綜合開發(fā)運營平臺,主營業(yè)務偏向市場化運營的文化旅游業(yè)務,2021年發(fā)行利差261BP,在省內AAA平臺中表現(xiàn)最高。

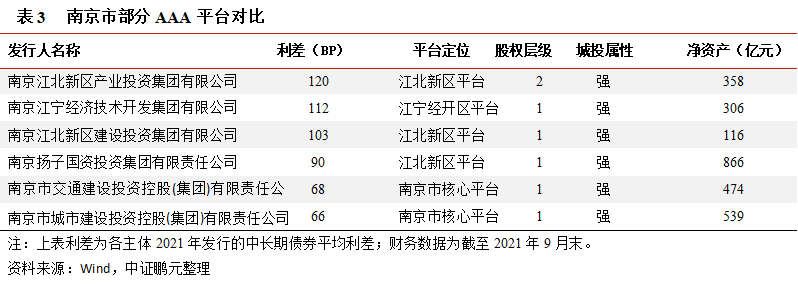

從平臺的區(qū)域定位看,新區(qū)平臺較省內同行政層級下的主城區(qū)平臺的發(fā)行利差更高。如陜西省的西安高新控股有限公司和陜西西咸新區(qū)發(fā)展集團有限公司,其分別為西安市高新區(qū)平臺和西咸新區(qū)平臺,2021年發(fā)行利差分別為214BP、183BP,該利差水平明顯高于西安市核心平臺西安城市基礎設施建設投資集團有限公司(2021年發(fā)行利差僅81BP)發(fā)行利差。還比如,常高新集團有限公司,系常州市高新區(qū)平臺,其2021年發(fā)行利差103BP,亦較常州市核心平臺“常州市城市建設(集團)有限公司”的發(fā)行利差(90BP)高;南京市江北新區(qū)、江寧經濟開發(fā)區(qū)的幾個AAA平臺發(fā)行利差較南京市核心平臺明顯偏高。

三、財務角度看AAA平臺個體利差表現(xiàn)

在吉林、天津、云南等高風險區(qū)域的AAA平臺普遍表現(xiàn)出“現(xiàn)金短期債務指標低、發(fā)行利差高”特征

相對而言,高風險區(qū)域的AAA平臺,普遍呈現(xiàn)“短期償債能力指標低、發(fā)行利差高”特征。從下圖平臺的現(xiàn)金短期債務比指標與其發(fā)行利差的分布情況看,利差超過200BP的主體集中在吉林、天津、云南等省市,這部分高利差主體的現(xiàn)金短期債務比指標普遍偏低。

此外,我們通過高利差組(利差最大的前50個樣本)和低利差組(利差小的后50個主體)的核心財務指標進行對比,亦發(fā)現(xiàn)兩個樣本組在資產負債率方面的差異性并不顯著,但在現(xiàn)金短期債務指標上有一定差異,即高利差組中低現(xiàn)金短期債務比的樣本明顯多于低利差組。高利差樣本組中占比40%的樣本現(xiàn)金短期債務比低于0.5,平均值僅為0.29;而低利差組僅8%的樣本現(xiàn)金短期債務比低于0.5,且平均值達0.40,未來高風險區(qū)域的AAA平臺,其短期償債債能力指標值得關注。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“中證鵬元評級”投稿資產界,并經資產界編輯發(fā)布。版權歸原作者所有,未經授權,請勿轉載,謝謝!