投資雜記

投資雜記

新金融原創自媒體。關注金融科技發展趨勢與金融機構轉型動向。

作者:投資雜記

來源:投資雜記

為什么要看城投的報表?最主要還是因為城投信仰分化的趨勢下,很難在完成對地方政府層面實力的評估之后對所有的平臺公司ALL IN。即使這個地區符合我們的準入要求了,但是區域內不同平臺之間其實是有差別的,會有三六九等的劃分,而這種區別通過報表可以很好的進行區分。也就是說,對于城投的研究,從僅關注區域層面的實力需要進一步落實到具體的平臺實力,而報表是記錄和反映這一情況的方式。此外,報表層面的東西也能反映出區域實力的強弱,從而對宏觀層面區域實力的判斷做出微觀的注解。

核心還是資產負債表。

城投報表最有用最值得花費精力的就是資產負債表。資產負債表反映的是平臺公司的家底,擁有的資源情況,以及與政府關系的緊密程度。我們要做的,如標題所示,需要評估資產負債表是否扎實、干凈,有無虛胖的情況,主要是對一些關鍵科目及其明細做出分析判斷。

現金流量表的關鍵是籌資活動現金流。

經營活動現金流和投資活動現金流更多與政府的投資計劃、回款安排等密切相關,因此關注籌資活動現金流入、流出、凈額、結構變化情況是對于現金流量表分析的重點。從信用風險的角度來講,平臺本身是基本不太可能通過自身的經營活動來實現資金平衡的,也就是說其缺乏自我造血能力,因此擁有暢通的融資渠道和強大穩定的再融資能力則是保證平臺能夠持續運轉的關鍵。政府對于平臺的各種加持更多是來提升其信用水平,增強其再融資能力。

利潤表最無關緊要。

城投的利潤表并不是我們所關心的,因為城投公司本身是不盈利的,他的盈利空間都是政府規定的,比如基建項目是按照成本加成一定的比例作為代建管理費收入等。因此并不需要花費精力在這上面。對于利潤表,我們一個是可以看他的收入構成,典型的城投他的收入主要是來源于基建、土地整理、公用事業,如果他的收入中還有諸如貿易、擔保等其他類型的收入來源,則可以表明其城投屬性或許并沒有那么純粹;第二個可以看下政府的補助收入的規模和穩定性,這反映了政府的支持力度,可以通過營業外收入(新準則下在其他收益)來分析。

前面這些算一個總述。這篇短文作為上篇,主要是來分析城投公司資產負債表中可能存在虛化的情況,這是我們最關心的地方。我覺得從城投公司資產負債表中大致可以看出如下可能存在虛化的情況:資產虛化、隱藏負債、潛藏有毒資產。以下通過一些具體的例子來作說明。

資產虛化

很多人覺得城投報表不值一看的原因就是城投報表很多是做出來的,里邊其實有效資產并不多。但我覺得這其實是更需要深入分析城投報表的重要原因,投資畢竟不能兩眼一抹黑僅憑信仰和膽量來完成。資產虛化指的是城投公司的資產負債表存在虛胖的情況,比如可能存在公益資產、低價值資產、無效資產等,這部分資產雖然增加了公司的資產規模,但實際的價值是比較低的,流動性是比較差的,很多時候僅僅是起到了湊數的作用。我們需要發現這些低效無效的資產,并對資產負債表進行調整,比如將我們判斷的虛增部分進行調減,來反映真實的資產規模、負債率水平等。

例1:存貨中的草原資產

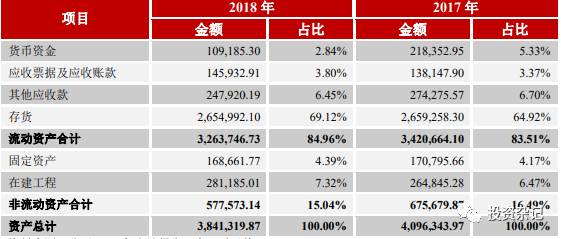

這是一家城投公司跟蹤評級報告披露的信息。18年底,公司存貨賬面價值265.5億,占比接近7成,通過查詢明細可以發現,其中75.63億為土地使用權,包括商業、住宅和工業用地;另外161.94億元為草原使用權,這部分占總資產的比重為42.16%。應該注意到,這部分草原使用權尚未形成收益且變現價值不確定。也就是說,這家城投公司近一半的資產是草原,但草原并沒有帶來收益且變現能力較差,基本就是用來湊數的!看到這樣的報表,不知道投資者想起的是風吹草低見牛羊還是一萬只草泥馬在胸中奔跑。

例2:公益性資產

某重慶平臺披露,其18年末非流動資產25.39億元,同比增長1.58%,主要為南北林木及其土地使用權,其中1.59億元的林權已用于抵質押,由于林權資產規模較大,且未形成收入,屬于比較典型的用公益性資產來充資產規模的情況,對公司資產質量存在一定影響。嚴格來分析,可以將該類湊數的資產從資產和權益中同步扣除,以更好反映債務負擔情況。類似的公益性資產還有水庫、大壩、道路等。

隱藏負債

有一些隱藏負債比較容易識別。比如平臺發行了永續債、借了銀行的永續貸款等,這部分直接可以從其他權益工具里面可以看到,把這部分金額調整到負債中去就行;還有一種可能帶來債務風險的情況就是對外擔保,這個平時關注的也比較多。具體要看對外擔保的總額、對外擔保比率(對外擔保總額/凈資產)、對外擔保明細、對外擔保期限、是否有反擔保措施、是否有對民企的擔保、是否存在區域之間的互保等情況來綜合判斷潛在的或有負債風險。當然,可能明股實債的方式會比較隱蔽以及難以發現。這需要花費更大的功夫。

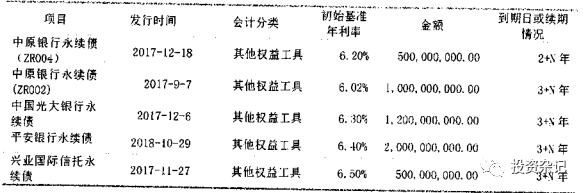

例3:城投的永續債和明股實債

某平臺審計報告披露,其他權益工具中永續債情況如下:

這部分永續債需要進行相應調整以反映真實的債務情況。

同樣是這家平臺,其18年少數股東權益金額為179.87億元,占所有者權益總額的比重為34.4%,通過查詢明細,可以發現除了正常的小股東股權出資外,主要是基金融資,這部分資金雖然以少數股東權益的方式計入了權益,但因為有明確的還本付息安排,實際上屬于債務,因此需要將這部分基金融資調整至負債。按照資料披露,這部分基金融資有114.81億元,占全部少數股東權益的63.83%。

有毒資產

資產可能產生潛在損失而當期并沒有進行足夠的計提或者現有的會計政策不夠謹慎,無法應對潛在的損失。這類情況可以隱藏在很多科目中,包括應收賬款、預付賬款、其他應收款、長期股權投資、其他流動資產等。

例4:對外投資中的虧損

某平臺公司報告披露,其于2016年9月按照政府的要求,以10.53元/股的價格完成了對華映科技2.37億股票的認購,總認購金額達到了25億元。16年和17年按照成本法計量的長期股權投資入賬,18年按照新準則將該筆投資從長投轉入可供出售金融資產且其公允價值變動計入其他綜合收益進行計量。按照新準則轉換后,華映科技股票公允價值的變動計入其他綜合收益,不影響公司的凈利潤。當然,這只是會計操作,由于債務問題,目前華映科技的股票只有2塊多,公司該筆投資產生了8元左右的虧損,這部分實際上應當做一個減值處理。當然,好在這筆投資是應政府要求做的,虧損還好說,關鍵是政府對該事項有一個什么說法,來保障平臺的實力和信用不受影響。

例5:資金回收風險—(可能在其他應收款、應收賬款、預付賬款、其他流動資產、其他非流動資產等科目中)

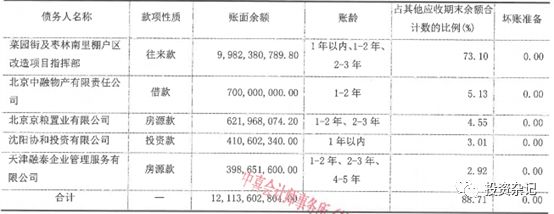

某平臺18年底其他應收款136.39億元。通過查詢審計報告,可以看到前五大其他應收款的欠款對象如下:

乍一看好像沒有什么問題,第一大也是最主要的欠款方式政府,主要是棚改方面的款項;第三大欠款方京糧置業是首農集團下面的全資公司,這個也沒啥問題;其余三個如果細心用天眼查等軟件一查詢,就會發現問題:其中,北京中融物產有限責任公司是天津融泰企業管理服務有限公司的全資子公司(也就是第五大欠款方),進一步查詢天津融泰的股權,則會發現其實該發行人與北京國安控股有限公司的合營公司,雙方各持股50%,而北京國安控股有限公司向上穿透則會發現其是中信國安集團有限公司的全資孫公司,而中信國安已經發生了債務違約。目前涉及到中信國安的這兩筆其他應收款合計近11億,且賬齡較長,在存在較大回收風險的情況下都未計提壞賬準備,至少在目前看來是存在問題的;第四大欠款方沈陽協和投資有限公司則是自然人郭淑琴(持股60%)和郭文颙(持股40%),該筆款項性質是投資款,可能是公司與其之間存在股權轉讓之類的事項,但對方還沒有付款,因為對方是自然人控制的民企,實際回款情況也需要進一步核實,是否存在壞賬風險。

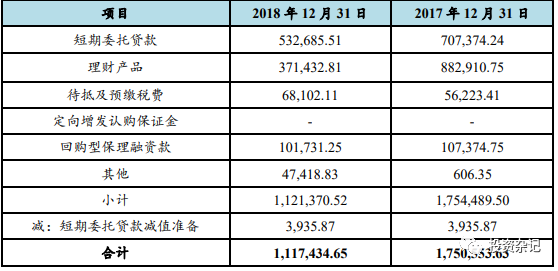

例6:資金回收風險---委貸

還有一類常見的資金回收風險就是委貸,根據借貸期限的長短不同,可能計入其他流動資產,也可能計入其他非流動資產。

某云南平臺披露,其2018年底其他流動資產總計111.74億元,其中短期委托貸款53.27億元,占比47.67%。

這里就不再具體列示短期委托貸款的明細了。對于委托貸款這種對外投資,我們需要拿到委托貸款的明細,公司把錢借給哪些企業或者平臺,結合對方的企業屬性、實力、借款期限、是否有增信措施等方面考慮該筆委貸的實際償付風險,來考察相應的減值準備的計提是否充分。如果減值準備不足以應對潛在的壞賬風險,則我們有必要根據自己的判斷進行相應的調整。

例7:資金回收風險—預付賬款

某福建平臺披露,2018年末公司的預付款項主要為預付工程款,規模為6.72億,其中賬齡一年以上的部分占比為91.88%,三年以上的部分占61.58%,賬齡偏長,其中福建竹天下置業發展有限公司、福建鑫科置業有限公司等欠款對象被列入失信被執行人,存在壞賬風險。

綜上,對于城投的資產負債表,我們對于重點科目(預付賬款、應收賬款、其他流動資產、存貨、其他應收款、其他非流動資產、商譽、無形資產、生產性生物資產、其他權益工具、少數股東權益等)需要好好分析,通過查詢募集說明書、評級報告、審計報告、詢問發行人等多種手段來了解真實情況,不僅要弄清楚總量,還要明確明細、結構、變動情況、賬齡分布、期限結構等等,目的是盡可能去除水分,還原真實的資產負債表,以便我們做出較為準確的判斷而不是被誤導,做出南轅北轍的決策。挖掘資產負債表之虛,作為瑕疵項,結合對區域實力的研判,綜合判斷平臺的信用資質。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“投資雜記”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 城投報表的虛與實