面包財經

面包財經 作者:面包財經

來源:面包財經(ID:mianbaocaijing)

時隔3年多,小米的股價又一次來到發行價附近,總市值較高位跌了4000億港元。

這似乎不能完全歸咎于港股大盤走勢不佳。年初至12月3日,恒指與恒生科技指數分別下跌12.72%和29.67%,小米則跌了40.78%,明顯跑輸指數。

小米當前的業績看起來也不是很差。今年前三季度營收和經調整凈利潤同比分別增長38.4%和79.2%。

回購也沒能阻止公司股價持續下行。據三季報披露,2021年3月至10月,小米已合計耗資約80.41億港元進行回購。三季報披露后,公司又接連回購超過360萬股。

小米也不缺概念,今年已經官宣造車。新能源汽車產業鏈無論在港股、美股還是A股依然是“當紅炸子雞”。比亞迪、寧德時代都在創新高,蔚來、小鵬汽車、理想汽車雖然表現稍遜,走勢也仍然強于小米。

火熱的新能源汽車概念似乎也并沒有支撐住小米的股價。

很顯然,市場在殺估值。無論已經實現的業績還是正在講的故事,二級市場都不太愿意給小米更高的溢價。

2021年8月,雷軍曾在小米十一周年時的演講中提到,小米2018年港股上市后股價腰斬時其曾被投資者訓斥1小時。2021年三季報披露后,小米的股價創年內新低,歷史仿佛再一次重演。

是什么原因造成小米持續殺估值,投資者究竟在擔心什么?

業績增速下行 三季度智能手機國內份額跌出前三

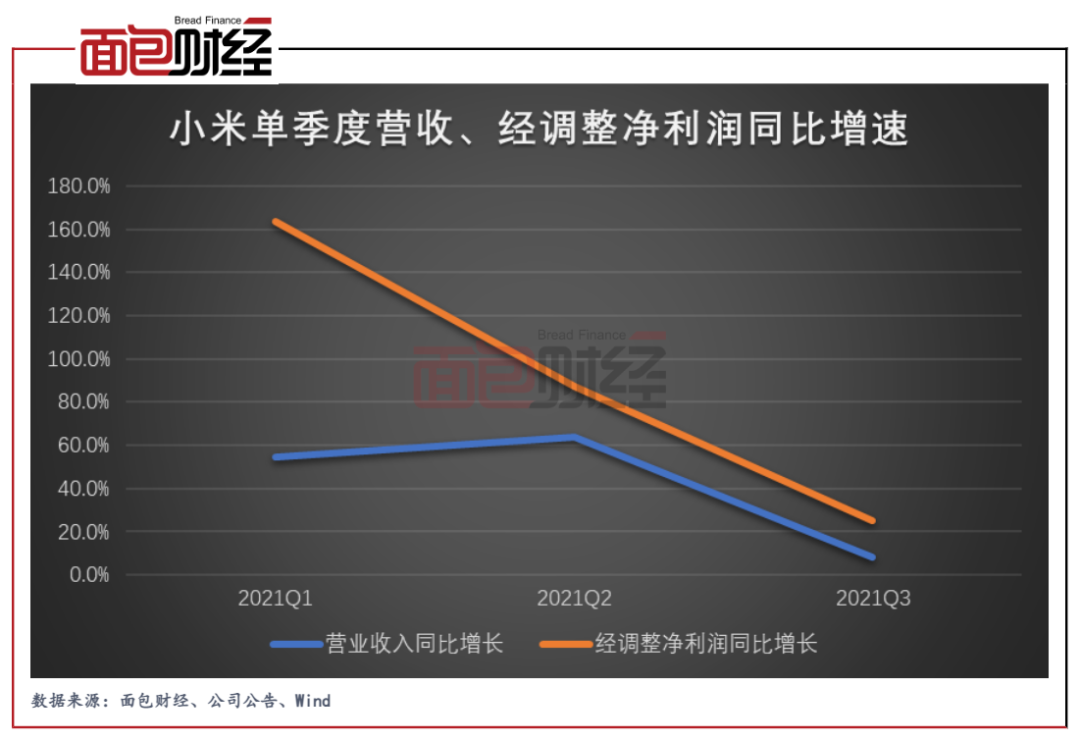

財報顯示,小米今年前三季度實現營收2427.34億元、經調整凈利潤175.66億元,同比分別增長38.4%和79.2%。其中,經調整凈利潤已經超過2020年全年。

但是,第三季的表現讓市場失望。第三季度,小米營收同比僅增長8.2%,增速較上半年下跌51.3個百分點。單季經調整凈利潤同比增長25.4%,增速較上半年下跌93個百分點。

反映到核心的智能手機業務上,小米2021年第三季度全球智能手機出貨量為43.9百萬臺,同比出現下滑。

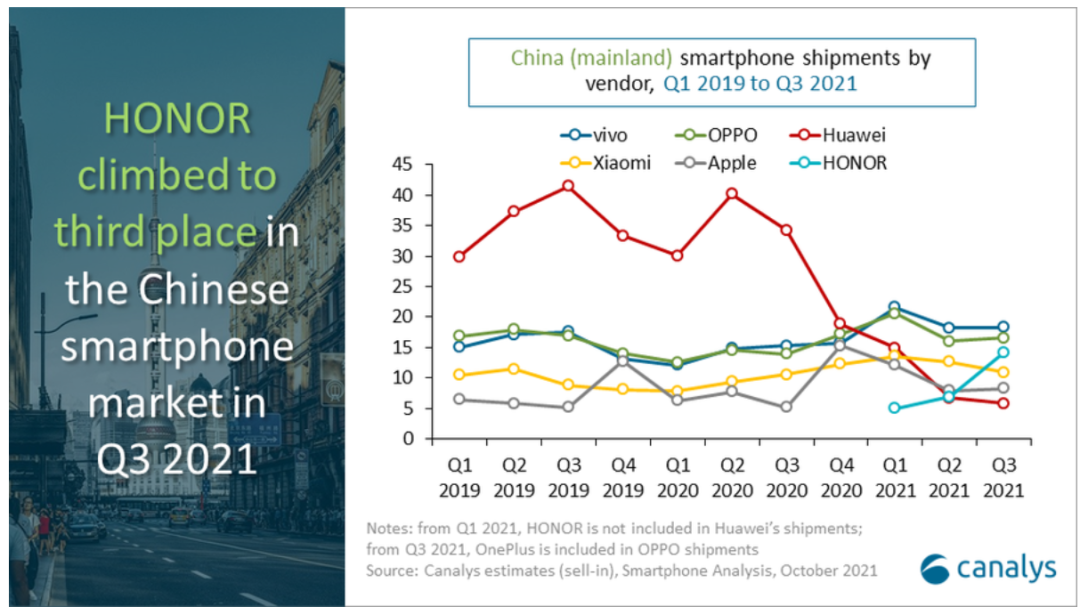

國內智能手機市場方面,榮耀在2021年第三季度超越小米,躍升為國內市場份額的第三名。同時,在前五名企業中,小米的出貨量增速排名墊底,公司國內市場的頹勢初顯。

全球智能手機市場份額同樣承壓 核心競爭力待尋

中國作為全球智能手機行業競爭最為激烈的市場,在其中占據領先位置很大程度上體現了智能手機企業的競爭力。如果中國市場基本盤不穩,那么全球其他地區的市場份額也可能出現松動。小米第三季度全球智能手機的市場份額正受到挑戰。

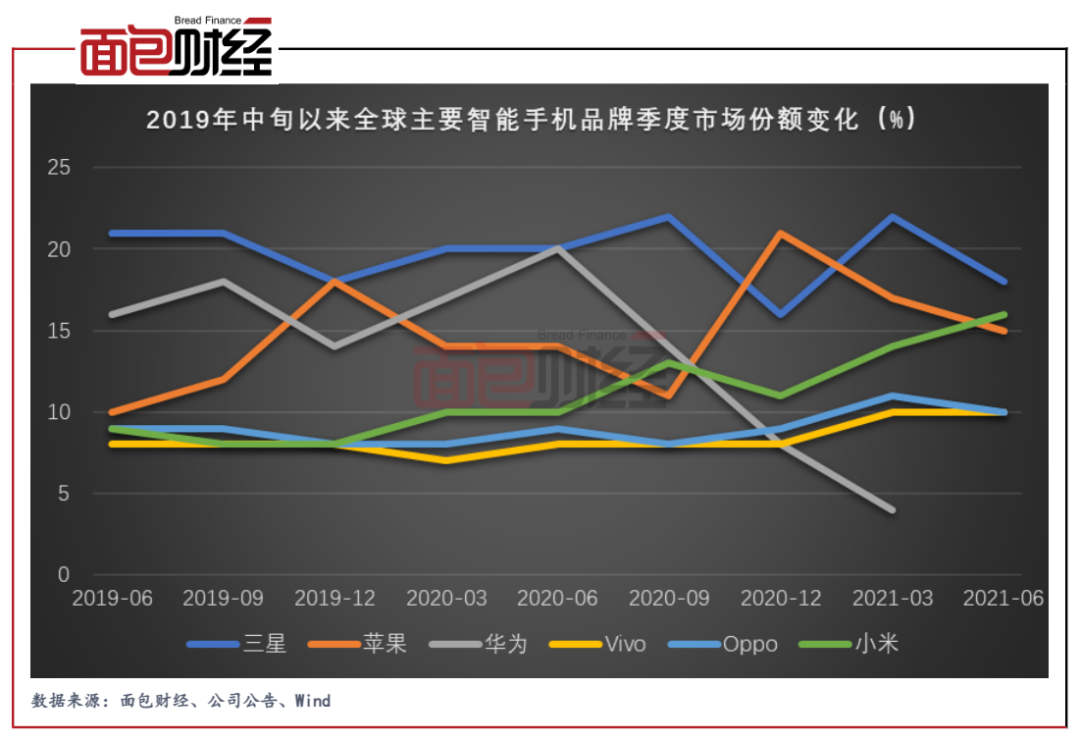

2020年以來,隨著制裁效應逐步現象,華為在2020年第二季度智能手機全球市場份額達到高點后急轉直下,并于隨后幾個季度跌出行業前五。觀察其他智能手機品牌在此期間的表現發現,小米、蘋果是其中最主要的受益者。

數據顯示,小米智能手機的全球市場份額由2019年不到10%大幅躍升至2021年第二季度的16.7%,并一舉超越蘋果,首次晉升全球第二位。分市場來看,2021年第二季度,公司的智能手機出貨量在全球22個市場排名第一,并在歐洲以28.5%的市占率首次排在首位。

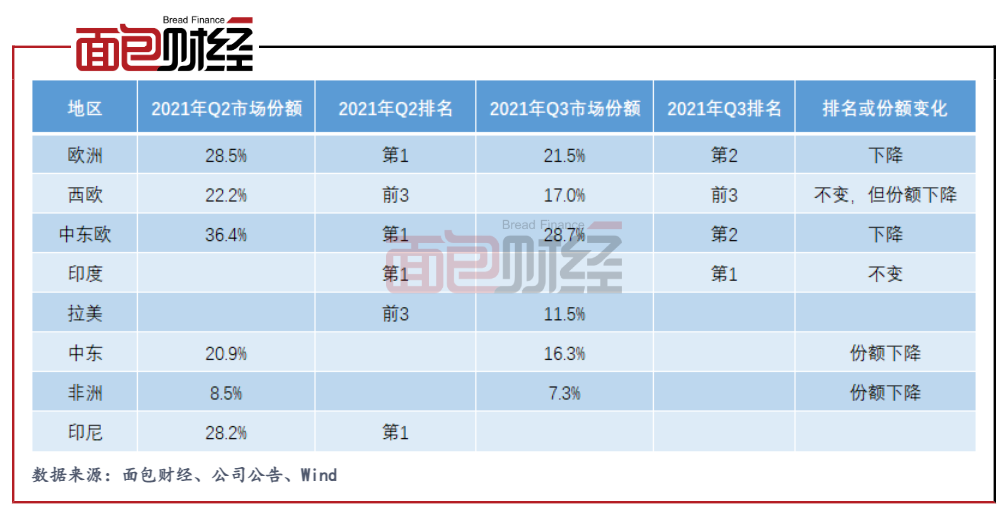

但到了2021年第三季度,小米的全球智能手機市占率下滑至第三名,市占率約為13.5%。公司在全球國家和地區市占率排名第一的數量減少至11個,而價值量相對更高的歐洲地區市場份額下滑至第2位。此外,公司在中東、非洲地區的市場份額也有所下降。

第三季度國內、國際市場份額雙雙出現下滑,小米智能手機業務的核心競爭力受到質疑。回顧蘋果、三星、華為智能手機業務的發展歷史,三者都曾在操作系統、芯片、屏幕、攝像等1個或多個方面引領行業發展。但反觀小米,似乎很難找出其與同類產品之間的核心差異點,可能更多靠的是“性價比”優勢。

IoT與生活消費產品業務增速放緩 行業競爭日趨激烈

圍繞智能手機,小米還構建起了IoT(物聯網)與生活消費產品這一業務。2021年三季度末,小米已連接的IoT設備數首次突破4億。2021年9月,人工智能助手“小愛同學”月活躍用戶數為1.05億、米家App的月活躍用戶數為59.9百萬。

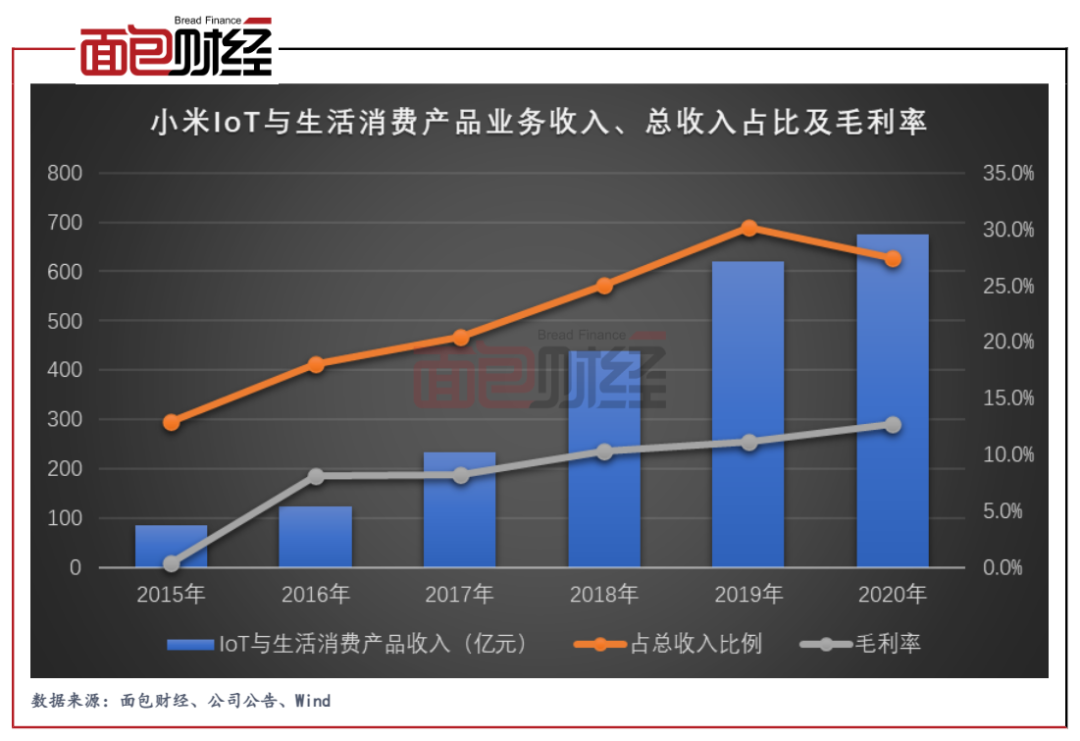

從財務數據來看,小米IoT與生活消費產品的收入持續上升,由2015年86.91億元上升至2020年674.11億元,同期的總收入占比則從13.0%上升至27.4%。此外,伴隨銷售規模擴大,該業務的毛利率由2015年0.4%上升至2020年12.8%。

不過,伴隨業務體量持續擴大以及產品布局的逐步完善,小米該業務的增速也逐漸放緩。2018年至2020年,公司該業務的收入同比增速分別為86.9%、41.7%和8.6%。2021年第三季度,公司IoT與生活消費產品的收入約為209.36億元,同比增長15.5%。

除了收入增速放緩,小米IoT與生活消費產品業務面臨的另一個難題是,除了硬件銷售,其他盈利模式仍未成熟。

此外,行業競爭也在加劇。2017年底,華為宣布新愿景:把數字世界帶入每個人、每個家庭、每個組織,構建萬物互聯的智能世界。在此之后,華為持續加碼物聯網布局。華為消費者業務網站最新顯示,其鴻蒙生態目前聯合1000+品牌,為消費者提供3000+款智能硬件。除了華為,阿里、百度等互聯網巨頭也在近年來紛紛入局物聯網。

小米IoT領域能否保持領先優勢仍有待觀察。

值得注意的是,在發展IoT與生活消費產品業務的過程中,小米持續參股相關企業。截至2021年三季度末,小米共投資超過360家公司,總賬面價值達591億元。不過,由于三季度全球宏觀環境及中國科技行業的市場情緒減弱影響,公司投資中上市公司部分未實現的財務虧損達到35億元,對當季度的凈利潤產生較大影響。

2021年7月,小米完成收購Zimi余下50.09%股權,總代價約14.61億元。Zimi主營為智能手機配件業績智能硬件的研發與制造,包括充電器、無線充、數據線、智能小家電等。

互聯網服務收入創單季度新高 但仍難撐住股價

隨著智能手機以及IoT設備出貨量持續增長,小米通過提供各類互聯網服務逐步衍生出了互聯網服務業務。

據公司招股書披露,截至2018年3月,公司基于安卓原生態系統的自有操作系統MIUI擁有大約190百萬月活躍用戶。到了2021年9月,小米的全球MIUI月活躍用戶數達到485.9百萬,同比增長32.0%。

伴隨用戶數量增長,小米互聯網服務收入從2015年32.39億元上升至2020年237.55億元,同期的總收入占比從4.9%上升至9.7%。

2021年第三季度,小米互聯網服務業務實現收入73億元,創單季度歷史新高,同比增長27.1%。其中,廣告業務、游戲業務的收入分別為48億元、10億元,同比分別增長44.7%和25%;其他增值服務的收入為16億元。

值得一提的是,小米今年第三季度來自于境外互聯網服務收入達到15億元,同比增長110%,占總互聯網服務收入的比例上升至19.9%。

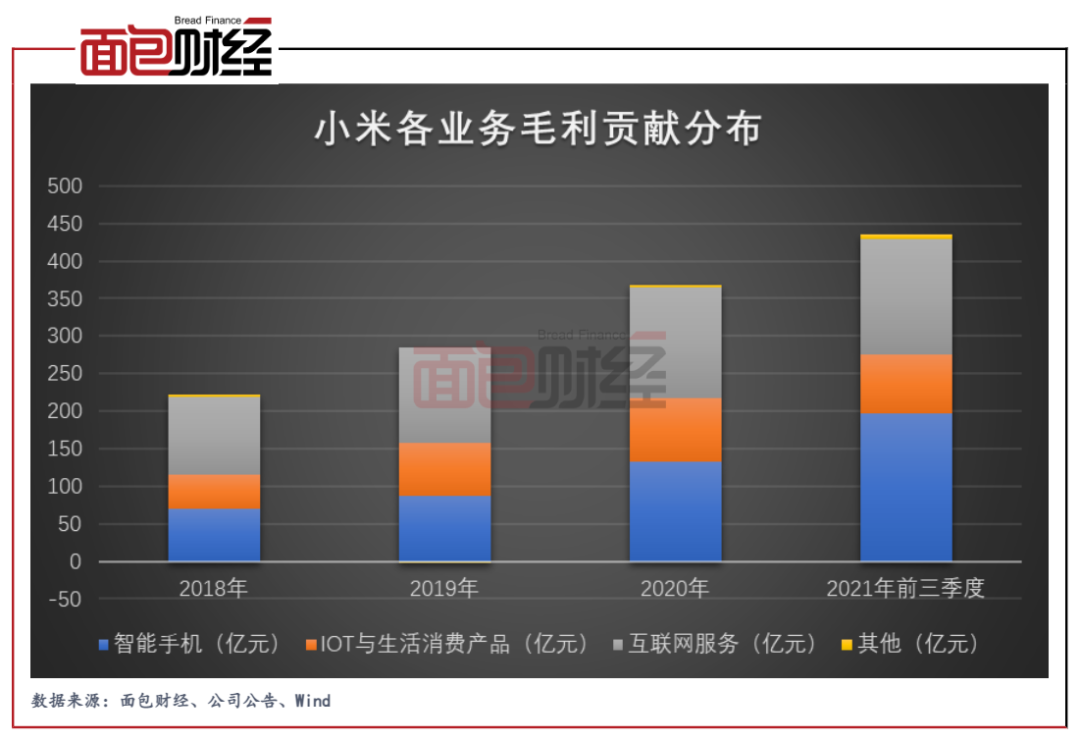

由于互聯網服務較高的毛利率,該業務持續貢獻小米主要的利潤來源。查閱小米2018年至2020年各業務的毛利貢獻分布,互聯網服務始終是公司的第一大毛利來源。

不過,在互聯網廣告收入增長放緩、游戲應用商店分成收入下滑的產業趨勢背景下,小米互聯網服務業績較快增長能否延續值得關注。三季報顯示,騰訊網絡廣告業務收入的同比增速放緩至5%、百度在線營銷收入同比僅增長6%。媒體報道顯示,就連字節跳動也在11月的內部會議上表示國內廣告收入過去半年停止增長,這是其在2013年開啟商業化以來首次出現這種情況。游戲業務方面,隨著部分內容廠商話語權提升以及垂直類渠道的興起,手機應用商店的分成比例也存在下降的趨勢。

更為重要的是,小米以高性價比的智能手機和IoT硬件作為流量入口,然后通過互聯網服務業務進行變現。因此,小米商業模式的核心是構建在智能手機、IoT設備的持續放量基礎上。如果智能手機業務市場份額下滑、IoT設備競爭激烈,均可能使得公司互聯網服務業務變現受阻。

或許正是基于這一原因,小米互聯網服務業務的較快發展也沒能支撐住小米的股價。

入局造車 雷軍的又一次創業

智能手機行業整體見頂、公司市場份額短期又難有大突破的情況下,小米瞄準了近兩年最為火熱的新能源汽車行業,以期尋找新的增長點。雷軍在今年3月30日的小米春季新品發布會上表示:小米汽車將是我人生中最后一次重大的創業項目。

2021年3月30日,小米正式對外公告成立全資子公司負責小米智能電動汽車業務。據2021年三季報披露,公司的智能電動汽車業務的團隊成員已超過500人,車輛預計2024年上半年正式量產。

2021年9月,小米耗資約5億元完成收購Deepmotion,后者專注為高級輔助駕駛系統和自動駕駛應用提供包括感知、定位、規劃和控制在內的全棧軟件解決方案。

據北京經濟技術開發區網站消息,北京經濟技術開發區管委會于11月27日與小米科技簽署合作協議,正式宣告小米汽車落戶北京經開區。小米汽車項目將建設小米汽車總部基地和銷售總部、研發總部,將分兩期建設年產量30萬輛的整車工廠,其中一期和二期產能分別為15萬輛,預計2024年首車將下線并實現量產。

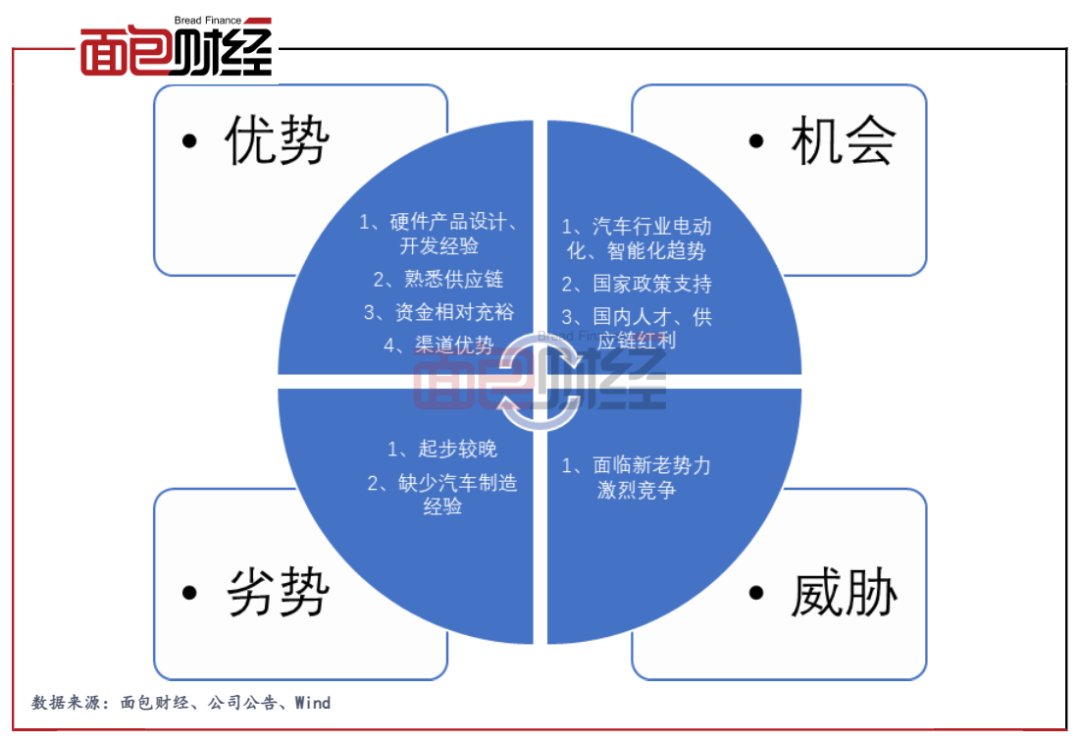

目前,汽車行業正向電動化、智能化、聯網化方向快速轉型,行業受到國家政策大力扶持,國內的人才、供應鏈優勢也為國內新老車企提供了發展機遇。正是因為機會巨大,行業涌入了一大批造車新勢力,希望借助技術變革實現彎道超車。

對于小米來說,造車的優勢包括硬件產品設計、開發經驗;相對熟悉硬件制造供應鏈;資金較為充裕;銷售渠道現成等。2020年12月,小米以23.70港元/股完成配售10億股,募集所得款項凈額約31億美元。同一個月,公司按每股轉換股份36.74港元的初始轉換價發行本金總額8.55億美元于2027年到期的零息有擔保可換股債券。截至2021年三季度末,公司賬上的現金及現金等價物為326億元,短期銀行存款約264億元。

但另一方面,汽車的復雜度遠高于手機,公司目前并無直接的汽車制造相關經驗,未來需要跨越品質、產能、交付等多個門檻。此外,相比其他造車新勢力,公司入局時間較晚,在有限的時間內補足短板并實現超越的難度可想而知。

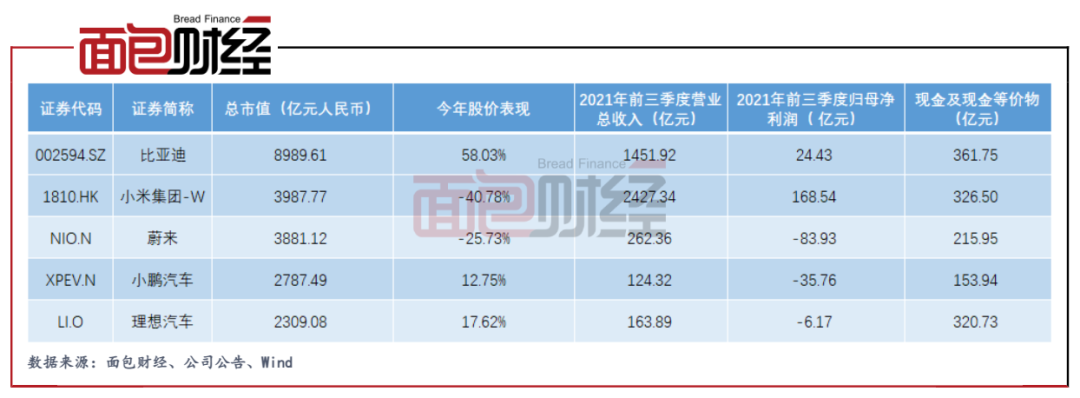

從市場表現來看,投資者顯然更相信困難的那一部分。在今年新能源汽車相關股票整體大幅上漲的背景下,小米官宣造車后并沒有給公司股價帶來多少支撐。對比新能源車企比亞迪、蔚來、小鵬汽車、理想汽車,小米今年前三季度的營收、歸母凈利潤均位居第一,但截至12月2日的市值卻明顯低于比亞迪,僅與蔚來較為接近。同時,通過股權、債券等方式融資,比亞迪以及造車新勢力企業賬上也積累了較為充裕的現金。

回過頭來看,在今年前三季度業績較快增長的背景下,小米股價持續下跌,經歷了一個慘烈的殺估值過程。靜態來看,小米目前約為16倍的市盈率(TTM)并不算高,不僅低于其他主要互聯網企業,也并不明顯高于比亞迪電子、瑞聲科技、順宇光學科技等電子企業。

小米股價下跌背后體現的可能是投資者對公司智能手機國內外市場份額減少、對IoT和互聯網服務業務高增長持續性以及對新能源汽車業務成功可能性的擔憂。(CJT)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“面包財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!