金誠同達

金誠同達

觀點(www.guandian.cn)向來以提供迅速、準確的房地產資訊與深度內容給房地產行業、金融資本以及專業市場而享譽業內。公眾號ID:guandianweixin

作者:陳映川

來源:金誠同達(ID:gh_116bfa8fc864)

摘要

本文結合近年來較為典型的企業重組涉稅案例,圍繞企業法律形式改變、債務重組、資產收購、股權收購、企業合并、企業分立、資產(股權)劃轉以及非貨幣性資產投資8種主要的重組形式,通過闡明企業重組特殊性稅務處理/稅收優惠政策的本質,厘清企業重組中合法節稅的邊界。

企業重組、合法節稅、特殊性稅務處理

背景

根據《財政部、國家稅務總局關于企業重組業務企業所得稅處理若干問題的通知》(財稅[2009]59號,以下簡稱“59號文”)的定義,企業重組是指企業在日常經營活動以外發生的法律結構或經濟結構重大改變的交易,包括企業法律形式改變、債務重組、股權收購、資產收購、合并、分立等。在企業重組過程中,通常會涉及企業所得稅、個人所得稅、印花稅、增值稅、契稅、土增稅等稅種,在確保合規前提下進行稅收成本控制,符合重組各方的利益訴求,對重組方案的最終達成具有重要作用。

2020年6月11日,中國注冊稅務師協會發布了《企業重組稅收策劃業務指引(征求意見稿)》(以下簡稱“《征求意見稿》”),旨在對涉稅服務人員從事企業重組稅收策劃業務進行指引,該《征求意見稿》對律師從事企業重組相關法律服務亦具有一定的借鑒作用。

一、法規體系

企業重組通常涉及金額較大的各類資產(含股權)所有權變更。在實踐中,重組所涉資產通常發生增值幅度較大,導致所有權變更過程中各類稅費計算基數較大。然而企業重組通常以非貨幣性交易形式進行,產生現金流較少,因此重組交易中的稅負成本控制,時常成為決定重組成敗的重要因素。

針對上述情況,相關稅收監管部門逐漸建立了一套與企業重組相關的特殊法規體系,意圖促進企業重組的經濟效率,使其在經濟活動中發揮更重要的作用:

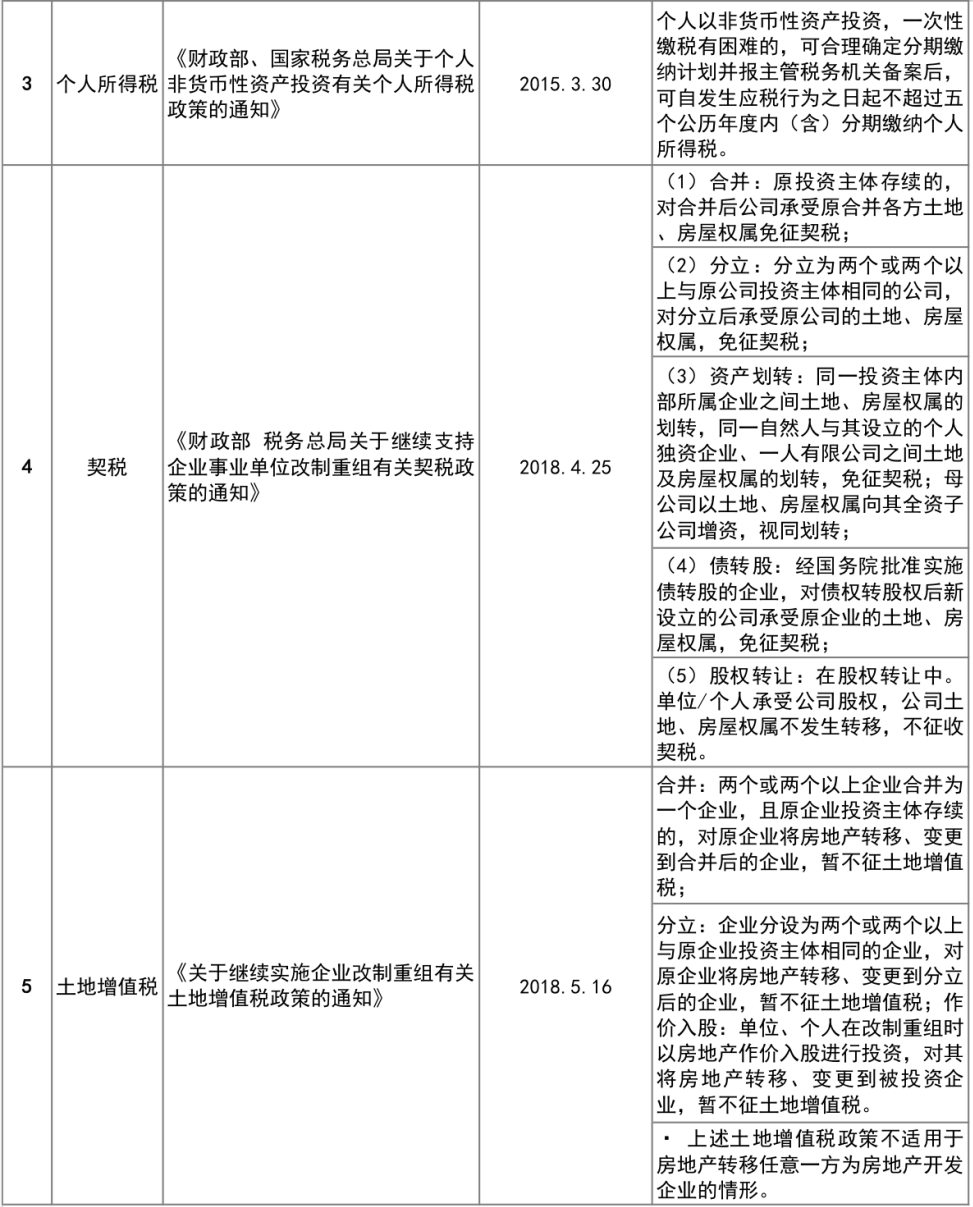

表一

綜上,在企業重組過程中,若能根據不同的商業目的合理運用上述稅法特殊規定,能夠大幅降低重組各方的成本,使并購重組項目更為高效。

二、企業重組合法節稅的安全港

經濟實質的判定

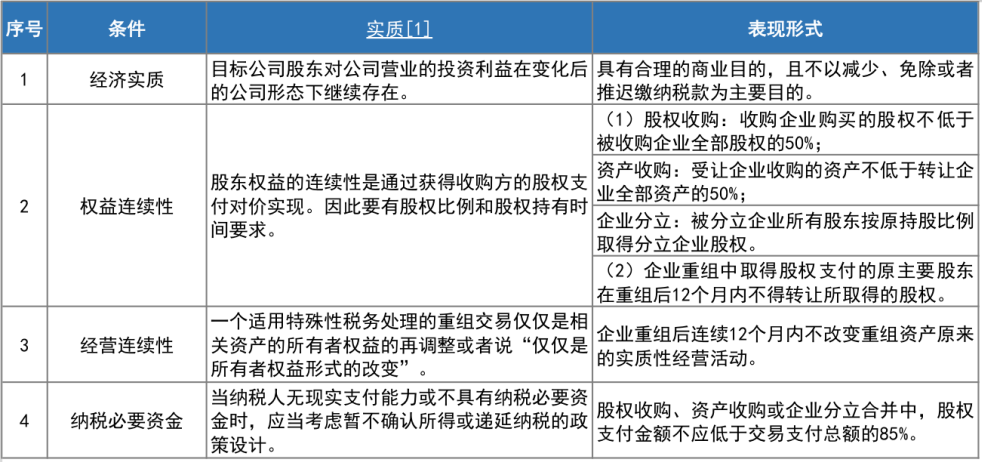

由于企業重組特殊性稅務處理/稅收優惠的目的在于,由于重組產生的效果是使目標公司原股東對目標公司的投資利益以不同形式發生延續,因此通過納稅時間的遞延,提高企業重組的經濟效率,在盤活資產增值潛能后再收回政府讓渡的稅收利益。以企業重組中的企業所得稅為例,若要適用特殊性稅務處理,需同時滿足以下條件:

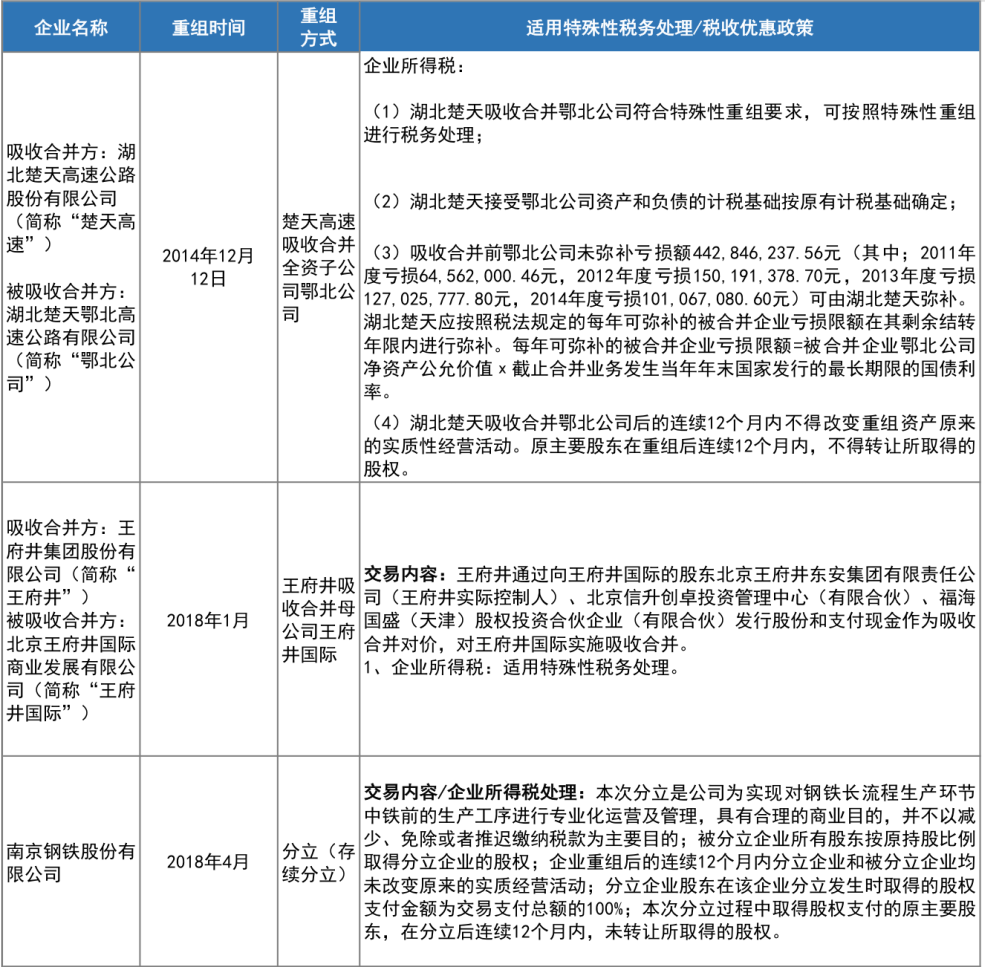

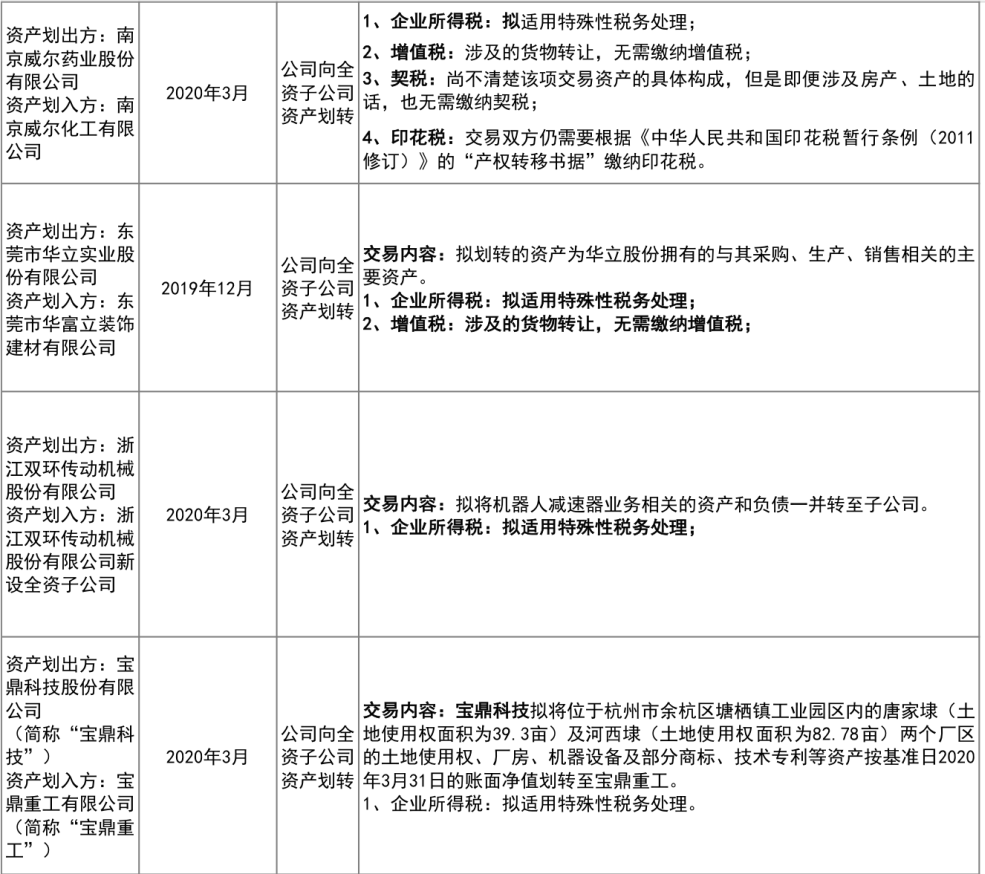

根據筆者檢索,自2018年以來,包括但不限于有以下境內上市公司重組,適用了特殊性稅務處理:

盡管越來越多的企業開始在重組中適用了特殊性稅務處理及相關的稅收優惠政策,但值得注意的是,根據《國家稅務總局關于企業重組業務企業所得稅征收管理若干問題的公告》的相關規定,自2015年始,企業重組中的特殊性稅務處理不再需要向主管稅務機關備案及確認,而改為在年度匯算清繳時進行申報并提交相關資料。這種變化無疑增加了企業準確識別合法節稅邊界的難度。

三、案例識別

企業重組中合法節稅的邊界

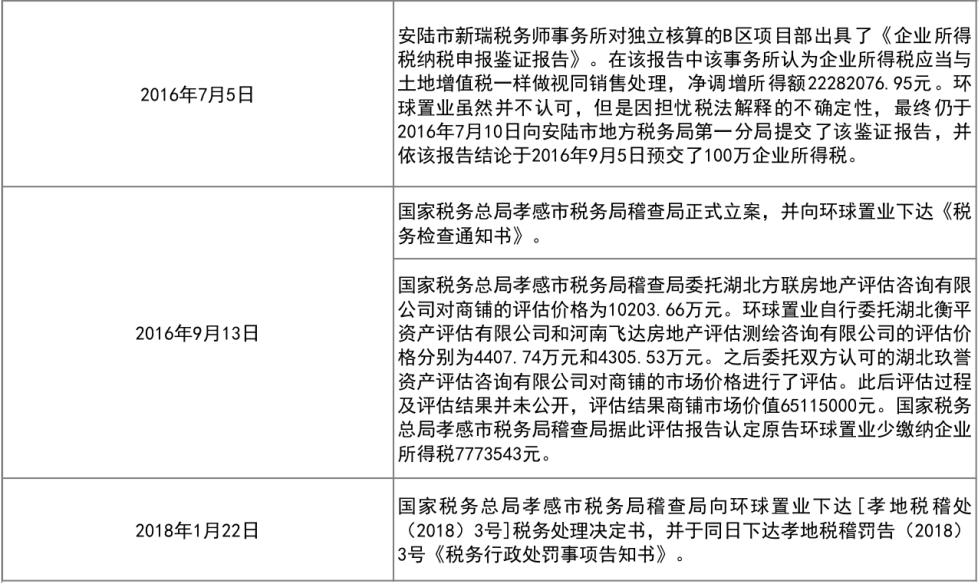

1. 案情簡介[2]

表四

2. 爭議焦點

3. 法院觀點

法院在判決書中支持了被告方意見,認為原告環球置業在劃轉資產后的2014年10月10日又將股權(資產)以1元的價格轉讓給大麟公司,不再符合適用“特殊性稅務處理”的情況,應按照規定申報繳納企業所得稅。

4. 律師觀點

在本案中,環球置業在對于標的資產重組的概念上,出現了多次變化:起訴時認為屬于“資產劃轉”,后在庭審過程中認可屬“非貨幣性資產投資”,后在判決書記載的陳述中又表述為“企業分立”。由此可見,重組中各種方案類型繁復,存在各種交易行為的排列組合適用。若需在合規前提下盡量減少稅收成本,則需要在判定重組性質的基礎上,使交易嚴格滿足稅法規定的要件。

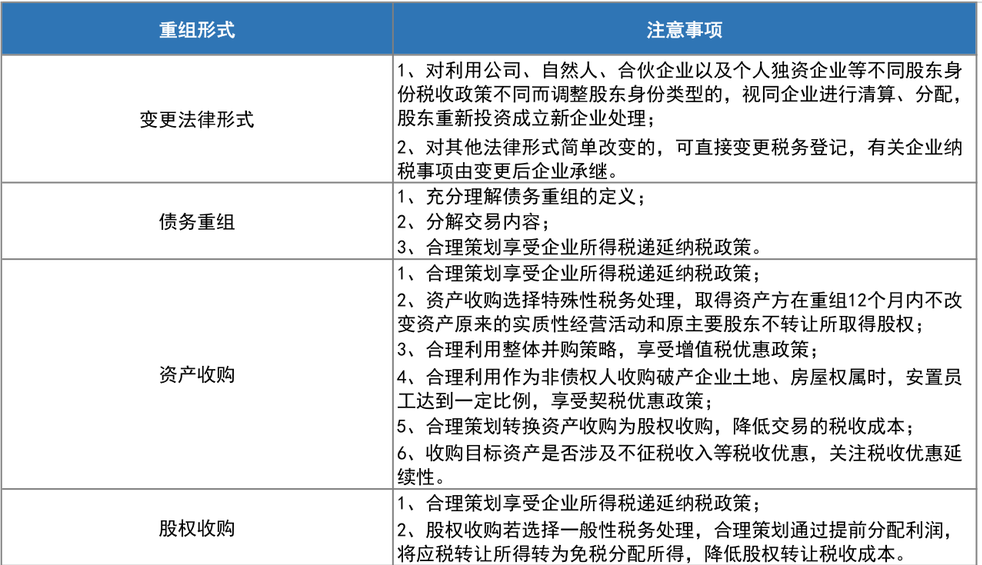

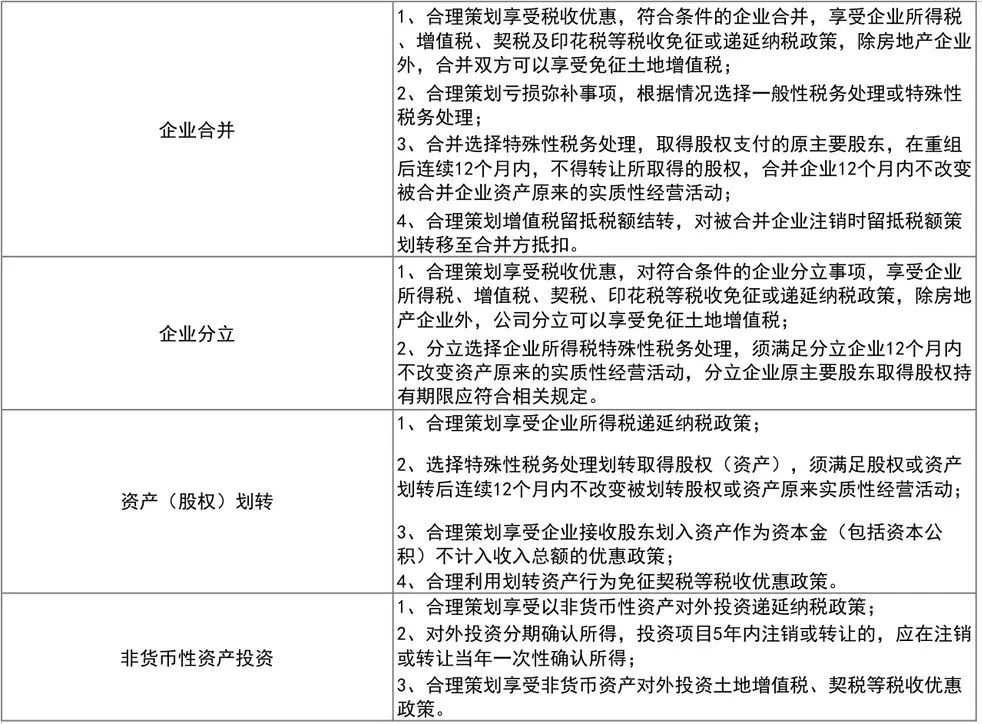

四、合規指引

[2] 詳見《湖北省云夢縣人民法院行政判決書》(2018)鄂0923行初21號。

[3] 被告其中一反駁意見跳出了這一論域,其根據《關于非貨幣性資產投資企業所得稅政策問題的通知》(財稅〔2014〕116號)作為支持征稅行為的政策依據,認為環球置業設立琪誠商貿的行為屬于“非貨幣性資產投資”,應對非貨幣性資產進行評估并按評估后的公允價值扣除計稅基礎后的余額,計算確認非貨幣性資產轉讓所得。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“金誠同達”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!