中證鵬元評級

中證鵬元評級

湖南首席金融新媒體,聚焦區域金融與資本市場。(公眾號ID:xjjrq2018)

作者:黃麗妃、喬婷婷

來源:中證鵬元評級(ID:cspengyuan)

主要內容

1、實際資本方面,償二代二期工程對保險公司實際資本的認定更加嚴格,投資性房地產、長期股權投資的認可標準調整會在不同程度上降低保險公司的綜合償付能力充足率,長期壽險保單未來盈余分類計入各級資本會降低壽險公司的核心償付能力充足率,部分險企存在資本補充壓力,具體來看:

(i) 投資性房地產的認可價值計量方式由公允價值改為成本模式,對投資性房地產占比較高且按公允價值計量的保險公司的綜合償付能力充足率影響較大。

(ii) 計入核心資本的保單未來盈余不得超過核心資本的35%,且根據保單剩余期限的不同,保單未來盈余將分別計入核心資本、附屬資本,該調整會在不同程度上降低壽險公司的核心償付能力充足率,大型壽險公司保單的未來盈余規模及其占核心資本的比重均較高,受相關政策影響較為明顯。

(iii) 長期股權投資需足額計提資產減值,部分險企長期股權投資認可價值或將大幅下降,面臨較大的調整壓力,未來保險公司舉牌上市公司更趨謹慎,將更青睞于業務穩定、分紅比例較高、價格波動較小的主板上市公司。

2、最低資本方面,償二代二期工程強調對投資資產實行“穿透式”監管,上調對未上市公司的股權投資、投資性房地產、無法穿透的信托計劃及資管產品等基礎因子,提高最低資本要求;新增集中度風險最低資本要求,防止風險敞口過于集中。

2021年1月,中國銀行保險監督管理委員會(以下簡稱“銀保監會”)對償二代現行規則進行了修訂,形成《保險公司償付能力監管規則(征求意見稿)》(以下簡稱“《征求意見稿》”),并于業內征求意見。本文從實際資本及最低資本兩個方面出發,分析《征求意見稿》對保險公司的償付能力充足率可能造成的影響。

1、投資性房地產的認可價值計量方式由公允價值改為成本模式,對投資性房地產占比較高且按公允價值計量的保險公司的綜合償付能力充足率影響較大

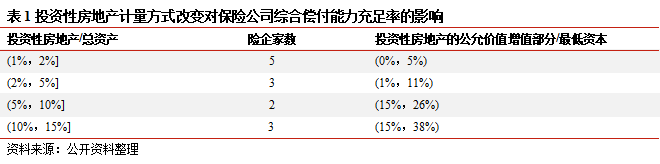

《征求意見稿》指出,保險公司以物權方式或通過項目公司方式持有的投資性房地產,應當按成本模式計量金額作為認可價值。該政策對原本就按照成本法計量投資性房地產的公司影響不大,本文選取2020年末投資性房地產占比超過1%且采用公允價值模式計量的保險公司共計13家,包括12家壽險公司、1家財險公司,可見壽險公司較財險公司更偏好房地產投資,其中4家保險公司已披露已審償付能力報表,本文以實際資本表中“以公允價值計量的投資性房地產公允價值增值”作為其投資性房地產的公允價增值部分;對于未披露已審償付能力報表的剩余9家保險公司,用附屬一級資本減去次級定期債務、資本補充債券及可轉換次級債的認可價值作為投資性房地產的公允價值增值部分的估計值。本文采用投資性房地產的公允價值增值部分/最低資本表示投資性房地產的認可價值計量方式改變后保險公司綜合償付能力充足率下降的部分,從下表來看,投資性房地產的認可價值計量方式的改變將在不同程度上降低保險公司的綜合償付能力充足率,投資性房地產占總資產比重越高,綜合償付能力充足率下降幅度越大,個別保險公司調整后綜合償付能力充足率不達標或接近監管紅線。

中證鵬元認為,投資性房地產的認可價值計量方式改變對行業影響相對可控,但對投資性房地產占比較高且按公允價值計量的保險公司的綜合償付能力充足率影響較大,部分險企調整后的綜合償付能力充足率不達標或接近監管紅線,面臨一定的調整壓力。

2、計入核心資本的保單未來盈余不得超過核心資本的35%,且根據保單剩余期限的不同,保單未來盈余將分別計入核心資本、附屬資本,該調整會在不同程度上降低壽險公司的核心償付能力充足率;大型壽險公司保單的未來盈余規模及其占核心資本的比重均較高,受相關政策影響較為明顯

為夯實保險公司的資本質量、避免過多的未實現利潤進入實際資本,《征求意見稿》指出,計入核心資本的保單未來盈余不得超過核心資本的30%,根據銀保監會財務會計部(償付能力監管部)主任趙宇龍在北美精算師年會上透露的最新信息,該比例已調整為35%,適當放寬了對未來盈余進入核心資本的上限額度。

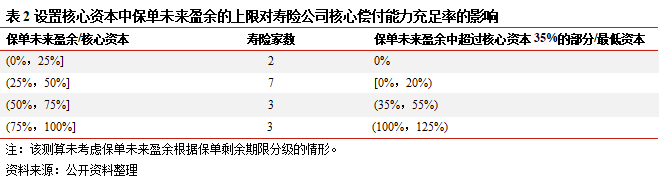

本文以15家已發債壽險公司為樣本,將2020年末財務報表下壽險責任準備金負債的賬面價值與償付能力報告下對應的保險合同負債認可價值和所得稅準備認可價值之和的差額作為保單未來盈余,測試該規定對各家公司核心償付能力充足率的影響。

從下表來看,各家公司保單未來盈余占核心資本的比例差異較大,一般來說,核心資本中的保單未來盈余占比與公司業務質量呈正相關關系,保單未來盈余占核心資本的比例超過75%的壽險公司共3家,均為頭部壽險公司,設置核心資本中保單未來盈余的上限,業務轉型較快、發展較好的頭部壽險公司核心償付能力充足率下降幅度較大,但此類公司償付能力通常也處于較為充足的水平,修正后的核心償付能力充足率仍滿足監管要求。

此外,《征求意見稿》指出,保險公司應當根據保單剩余期限,對保單未來盈余進行資本工具分級,分別計入核心一級資本、核心二級資本、附屬一級資本和附屬二級資本:(1)保單剩余期限30年(含)以上的,保單未來盈余按核心一級資本對應的資本報酬率折現到評估時點的現值,作為核心一級資本,剩余部分作為附屬一級資本工具;(2)保單剩余期限10年(含)以上、30年以內的,保單未來盈余按核心二級資本對應的資本報酬率折現到評估時點的現值,作為核心二級資本工具,剩余部分作為附屬一級資本工具;(3)保單剩余期限5年(含)以上、10年以內的,保單未來盈余按附屬一級資本對應的資本報酬率折現到評估時點的現值,作為附屬一級資本工具,剩余部分作為附屬二級資本工具;(4)保單剩余期限在5年以內的,保單未來盈余全部作為附屬二級資本工具。

償二代二期工程重新評估計入核心資本的保單未來盈余,旨在擠出資本中的水分,切實降低行業杠桿率,大型壽險企業保單的未來盈余規模及其占核心資本的比重均較高,受相關政策影響較為明顯。

3、長期股權投資需足額計提資產減值,部分險企長期股權投資認可價值或將大幅下降,面臨較大的調整壓力;因中小險企規模較小,長期股權投資足額計提減值政策對中小險企綜合償付能力充足率的影響較大型險企更為明顯

《征求意見稿》指出,保險公司應當充分評估持有的聯營企業和合營企業的長期股權投資可能發生減值的跡象,及時進行減值測試,足額計提資產減值。若聯營企業或合營企業為滬深300成分股,且股息率在3%以上或現金紅利支付率在10%以上的,應當以賬面價值作為其認可價值。聯營企業或合營企業為其他上市公司的,滿足下列條件之一的,應當以市場價值作為其認可價值:(1)市價持續1年以上低于賬面價值;(2)市價低于賬面價值的比例超過50%。

目前長期股權投資均以賬面價值作為其認可價值,部分險企投資的上市公司市價持續1年以上低于賬面價值或市價低于賬面價值的比例超過50%,需計提資產減值。中證鵬元認為,由于上市險企體量大,個別長期股權投資減值損失的計提對綜合償付能力充足率的影響較為有限;中小險企規模較小,長期股權投資足額計提減值政策對中小險企綜合償付能力充足率的影響較大型險企更為明顯,部分險企足額計提減值后,償付能力不達標;未來保險公司舉牌上市公司更趨謹慎,將更青睞于業務穩定、分紅比例較高、價格波動較小的主板上市公司。

投資資產實行“穿透式”監管,上調對未上市公司的股權投資、投資性房地產等基礎因子,提高最低資本要求;增加集中度風險最低資本要求,防止風險敞口過于集中

《征求意見稿》在最低資本認定方面進行的重大修訂有:

(1)新增第7號規則《市場風險和信用風險的穿透計量》,該規則指出,保險公司應當遵循應穿盡穿原則,對所有非基礎資產進行穿透,計量其最低資本,交易結構每增加一層特征因子增加0.1;應當遵循穿透到底原則,將所有非基礎資產逐層穿透至基礎資產或者豁免穿透的非基礎資產,若資產無法穿透,將使用懲罰性的資本要求,其基礎因子為0.6。

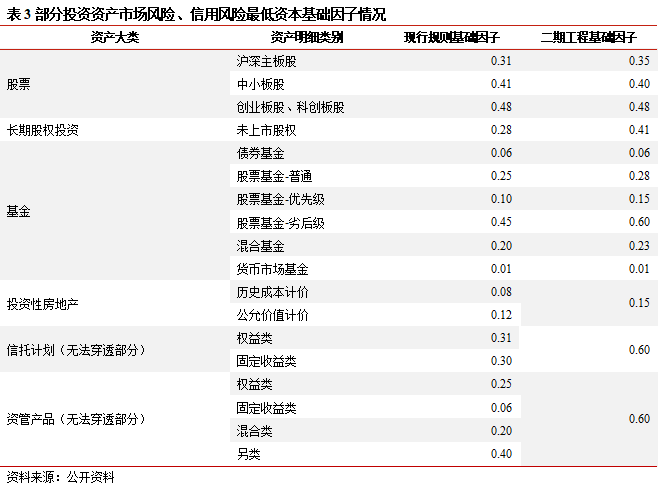

(2)校準投資資產風險因子,提高最低資本要求。償二代二期工程校準各類資產的風險因子,根據資產真實風險情況匹配風險因子,多數資產的基礎因子都出現了不同程度的上調,對未上市公司的股權投資、投資性房地產、無法穿透的信托計劃及資管產品上調幅度最大。此外,為體現監管導向,在更多領域引入調控性k因子,對專屬養老保險產品的長壽風險、專業科技保險公司的保險風險、農業保險業務的保險風險和保險公司投資的綠色債券的信用風險的最低資本給予一定的折扣,以體現政策支持。

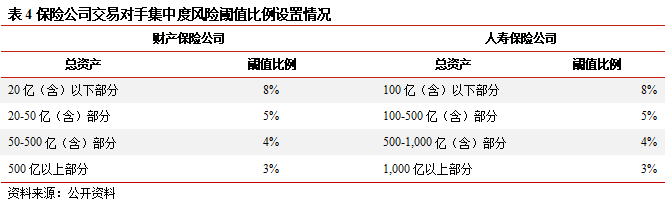

(3) 增加集中度風險最低資本要求,防止風險敞口過于集中。償二代二期工程增加了集中度風險最低資本要求:一是交易對手集中度風險,按保險公司持有同一交易對手的各類資產賬面價值總和超過總資產的閾值比例計算,閾值比例見下表,設置特征因子為0.4;二是大類資產集中度風險,保險公司持有權益類資產、其他金融資產、境外投資超過規定比例限制的,設置特征因子為0.2;三是房地產集中度風險,保險公司直接持有的投資性房地產和通過非基礎資產間接持有的房地產的賬面價值占保險公司總資產的比例超過25%時,應當對所有計量房地產價格風險的資產,設置特征因子為0.5。

總體來看,最低資本認定方面,償二代二期工程要求對資產進行穿透,無法穿透的資產將適用較高的資本要求,督促險企厘清底層風險,有助于解決由資產無法穿透所帶來的投資多層嵌套、質量不高等問題;校準投資資產風險因子,上調投資性房地產的基礎因子,體現監管政策導向,引導保險公司審慎投資;增加集中度風險最低資本要求,有助于限制保險公司持有各類資產比例過高,防止風險敞口過于集中。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“中證鵬元評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!